基礎年金の年金額は2通り。年金生活者支援給付金はどうなっているのか?

長沼 明(ながぬま あきら)/浦和大学客員教授・前埼玉県志木市長

すでにお伝えしているように、令和5年度の基礎年金の年金額は、新規裁定者(昭和31年4月2日以後生まれ)と既裁定者(昭和31年4月1日以前生まれ)で、2通りの年金額が存在することとなっています(詳細は「年金のプロによる年金相談ROOM 無料版 #26~#27」をご参照ください)。

では、年金生活者支援給付金(以下、文脈の流れで、単に「給付金」と表記することもあります)はどうなのでしょうか?

やはり新規裁定者と既裁定者で、2通りの給付金の金額が存在するのでしょうか?

給付金の基準額は「物価スライド」のみなので、金額はひとつ!

基礎年金の金額が2通りになったのは、昭和31年4月2日以後生まれの新規裁定者は「賃金スライド」が適用され、昭和31年4月1日以前生まれの既裁定者は「物価スライド」が適用されたからです。

年金生活者支援給付金の給付基準額は、「物価スライド」による、とされていますので、2通りは生じません。

ただし、実際の給付金の金額を算定するときは、あとで計算式をお示しするように、「保険料免除期間に基づく給付金の給付額」については、基礎年金の金額を基礎として算定しますので、新規裁定者と既裁定者で給付金の給付額に差異が生じます。しかしながら、これは基礎年金の金額の差異から生ずるもので、年金生活者支援給付金の給付基準額に起因するものではありません。

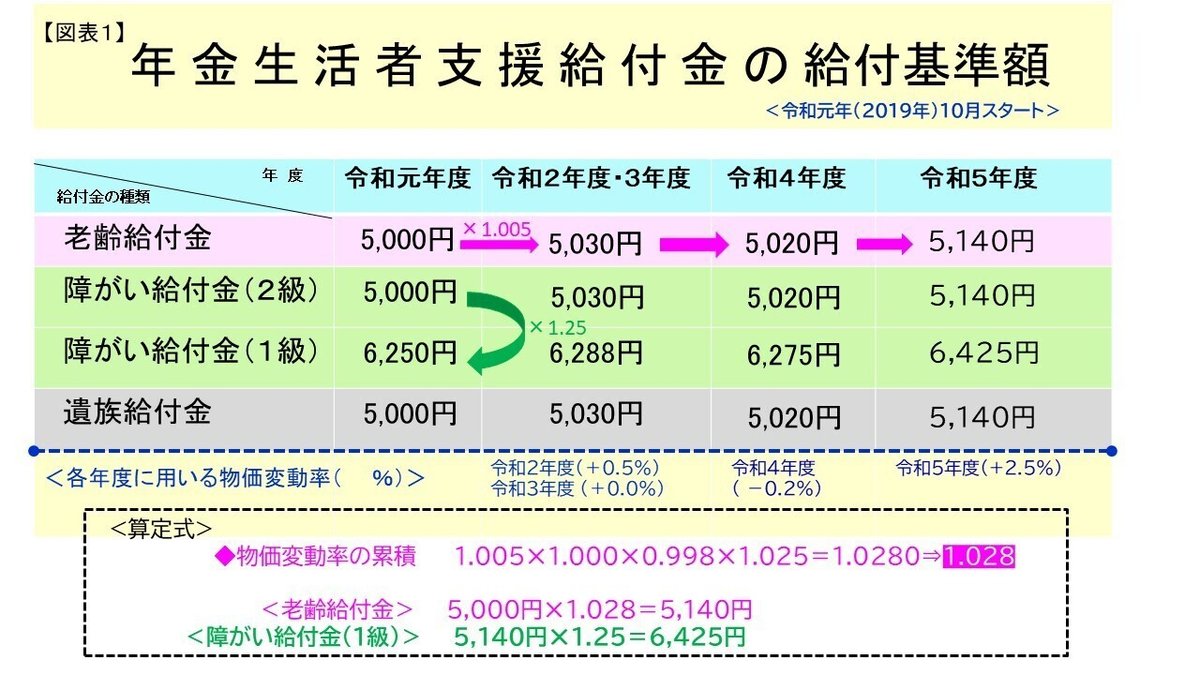

まずは、令和5年度の給付基準額を【図表1】でお示ししておきましょう。

【図表1】令和5年度の給付金の給付基準額

法定額に乗ずる「物価スライド」の求め方

「年金生活者支援給付金の支給に関する法律」(平成24年法律第102号)(長いので、以後は「年金生活者支援給付金法」と記します)第4条第1項で、給付基準額は月額5,000円(法定額)と定められています。

これに、毎年の「物価変動率」(物価スライド)を乗じて得た額が、その年度の「給付基準額」となります。

令和元年の物価は平成30年と比べ、0.5%上昇しました。「物価変動率」は「+0.5%」で、指数でいうと「1.005」となります。

したがって、令和2年度の給付金の給付基準額を算定するときは、前年(令和元年)の「物価変動率」を用いますので、次の計算式で求めることができます。

◆令和2年度の給付金の給付基準額

5,000円✕1.005=5,025円≒5,030円

では、令和5年度の給付金の基準額を求める場合、前年度(令和4年度)の給付基準額5,020円に令和5年度に用いる「物価変動率」(令和4年の「物価変動率」)「+2.5%」、指数でいうと「1.025」を乗ずれば、求めることができるのでしょうか?

計算してみると、

◆令和5年度の給付金の給付基準額

×(誤り) 5,020円✕1.025=5,145.5円≒5,150円

となってしまい、すでに政令で公布されている金額「5,140円」と合いません(年金生活者支援給付金法施行令第4条の2)。

では、どうすれば、正しい金額(5,140円)である給付基準額が得られるのでしょうか?

年金生活者支援給付金の給付基準額については、「自動物価スライド制」により改定を行うこととされています。

日本年金学会の会員で、社会保険労務士でもある伊東晴太先生によれば、【図表2】に記載した手順によって、求められる、とのことです(文責は長沼にあります)。

【図表2】令和5年度の給付金の給付基準額の算定方法

なお、年金生活者支援給付金の給付基準額以外にも、「特定障害者に対する特別障害給付金の支給に関する法律」(平成16年法律第166号)第4条に規定する特別障がい給付金の額、また、「児童扶養手当法」(昭和36年法律第238号)等に基づく、児童扶養手当等の手当額についても、「自動物価スライド制」が採られています。

令和5年度の老齢給付金の金額を計算してみる!

それではここからは、ひとつの【事例】(あくまでもフィクションです)を取り上げて、令和5年度の老齢年金生活者支援給付金(以下、単に「老齢給付金」と表記)の給付金の額を計算してみたいと思います。

国民年金の保険料納付済期間が400月で、全額免除期間が21月(すべて平成21年3月以前の期間)ある人の場合で、昭和31年4月1日以前生まれの既裁定者という設定です。日本年金機構のホームページや年金事務所に配架してある紙のチラシでは、新規裁定者を例にして金額が記載してありますので、見比べるときには、注意をしてください。

【図表3】のようになります。令和4年度の金額と比べてどのくらい増えるのかを示すために、並列的に並べてあります。

【図表3】 令和5年度の老齢給付金の金額を試算

老齢給付金の金額を計算するうえでの注意点

老齢給付金の基本的な制度の概要については、ここでは記しません。概要を踏まえたうえでの、【図表3】の計算式で示した注意点ということで、お読み取りください。

【図表3】の左側、令和5年度の「② 【保険料免除期間に基づく給付額】の計算式」をご覧ください。

「約11,008円※」と緑色の文字で記してあります。

これは、日本年金機構側で、一般の受給者にわかりやすいようにと表記されている金額、と筆者は理解しています。

法律上は、あくまでも「令和5年度の老齢基礎年金の満額の1/6を、月額(1/12)にした金額」です(年金生活者支援給付金法第3条第1項第2号)。実際の給付金の金額を算出する場合には、最後まで端数処理はしないと認識しています。

ただそれでは、市役所や年金事務所の窓口で、説明しづらいので、わかりやすく、簡便に「免除期間(4分の1免除期間を除く)については、月額で約11,008円を基準として、計算されますよ」と説明しやすいように記されていると理解しています。

なお、すでに述べたように「約11,008円※」の金額については、既裁定者のものです。年金事務所のチラシなどでは、新規裁定者の「約11,041円※」の金額が大きく表示・印字されていますので、見間違えないように注意してください。

所得基準額の求め方と適用期間

さて、「令和4年10月から令和5年9月まで」の所得基準額は、781,200円です(年金生活者支援給付金法第2条、同施行令第1条)。補足的所得基準額は、これに10万円を加算するだけですので、881,200円と求められます。

年度と暦年の言葉遣いで、混乱しがちになりますが、ここでは『令和4年度』と表記すれば、「令和4年10月から令和5年9月まで」の期間を指すことにします。

さて、所得基準額は、「老齢基礎年金の額を勘案して政令で定め」られます。

『令和4年度』の所得基準額は、前年の令和3年中に支給された老齢基礎年金の満額相当額を基礎に算定される、と認識しています(筆者が提出したパブリックコメントの年金局年金課の令和2年6月10日の回答による)。

すなわち、「令和3年中に支給される」ですから、「令和3年2月支給分」(令和2年12月分・令和3年1月分)と、「4月支給分」(令和3年2月分・令和3年3月分)は令和2年度の老齢基礎年金の満額(781,700円)を基礎に支給され、「6月支給分」(令和3年4月分・令和3年5月分)、「8月支給分」(令和3年6月分・令和3年7月分)、「10月支給分」(令和3年8月分・令和3年9月分)、「12月支給分」(令和3年10月分・令和3年11月分)は、令和3年度の老齢基礎年金の満額(780,900円)を基礎に支給されます。

したがって、 『令和4年度』(適用期間:令和4年10月から令和5年9月まで)の所得基準額は、【図表4】のようにして求められた、と認識しています。

【図表4】所得基準額の算定方法

『令和5年度』(令和5年10月から令和6年9月の期間適用)の所得基準額は・・・?

給付金のしくみがわかってくると、『令和5年度』(適用期間:令和5年10月から令和6年9月)の所得基準額も求めることができるようになります。

『令和5年度』の前年、令和4年中に支給された老齢基礎年金の年金額といえば、令和3年度の老齢基礎年金の満額(780,900円)と令和4年度の老齢基礎年金の満額(777,800円)が関係してきます。

【図表4】にも記しておりますが、『令和5年度』の所得基準額は、以下のようになると筆者は考えています。あくまでも筆者の試算ですので、最終的には、政令によって確認してください。

◆『令和5年度』(期間適用:令和5年10月から令和6年9月まで)の所得基準額

780,900円×4/12+777,800円×8/12=778,833.33円

⇒ 778,900円<100円未満切り上げ>(筆者の試算による:政令未公表)

では、基礎年金が2通りになったことが反映される『令和6年度』(適用期間:令和6年10月から令和7年9月まで)の所得基準額はどうなのか・・・。

給付金もいろいろなことが考えられて、奥行きが深いです。

長沼 明(ながぬま・あきら)/浦和大学客員教授・前埼玉県志木市長

地方公務員を中心に共済組合等の年金に関する第一人者。埼玉県志木市長を2期8年務め、市長在任中に日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員、日本年金機構のシンボルマークの選考委員を歴任。著書に『共済組合の支給する年金がよくわかる本』(年友企画)などがある。

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。