年金のプロによる年金相談ROOM 無料版 #26~#27

長沼 明(ながぬま あきら)/浦和大学客員教授・前埼玉県志木市長

(こちらは2022年12月23日~2023年2月24日に「Web年金時代」に掲載したものです)

#26 令和5年度の年金額はどうなる?~既裁定と新規裁定で、老齢基礎年金の満額が2つに?!~

来年のことをいうと鬼が笑うといいますが、今月は鬼に笑われる話をひとつ。

令和5年度の年金額について述べます。

老齢基礎年金の満額が、2つになるかもしれないという話です。

令和5年度の年金額は、正式には、令和5年1月20日(金)に、厚生労働省よりプレスリリースされる予定です。

令和4年度の年金額は、ご案内のとおり、老齢基礎年金の満額は777,800円(月額64,816円)でした。

これが、令和5年度では、2通りになるかもしれません。

年金に詳しい社会保険労務士の先生でも、にわかには信じがたい、と思われるかもしれません。

でも、そんなことが、令和5年度の年金額には起こるかもしれないのです。

なぜ、2通りの年金額が生ずる可能性があるのか?

では、なぜ、2通りの年金額が生ずる可能性があるのでしょうか?

年金額改定の基本ルールを思い起こしてみてください(【図表1】参照)。

「物価」(物価変動率)が上昇しているのは多くの国民が実感し、誰しもが認めるところなのですが、実は、「賃金」(名目手取り賃金変動率)が、この「物価」の変動率を上回っている可能性があるため、だからなのです。

そして、「賃金」(名目手取り賃金変動率)の上昇が、「物価」(物価変動率)の上昇を上回ると、年金額が2通りになるのです。

ここがちょっと微妙(原稿執筆時:令和4年12月11日現在)なので、「鬼が笑う」可能性があるのですが、【図表1】の【年金額の改定(スライド)の基本ルール(現行制度)】のパターン図を、いま一度、ご覧ください。

令和5年度の年金額の改定において、ピンク色で網掛けをしたパターン図①が適用になった場合、年金額はどうなるのでしょうか。

パターン図①が適用されると、すでに年金を受給中の既裁定者(法律上は68歳以上の人)は「物価」(物価変動率)で改定(【図表1】の緑字の箱を参照)、新たに年金を受給しはじめる新規裁定者(法律上は67歳以下の人)は「賃金」(名目手取り賃金変動率)で改定(【図表1】の青字の箱を参照)、ということになります。

つまり、2通りの基礎年金の金額が生ずる、ということなのです。

これまでは、年金額の改定率は同じだったが・・・

これまでは、既裁定者も新規裁定者も、年金額の改定率は同じでした。

したがって、基礎年金の満額の金額に、既裁定者と新規裁定者で違いは生じませんでした。

たとえば、令和4年度の場合は、パターン図④が適用され、既裁定者も新規裁定者も、「賃金」(名目手取り賃金変動率)が適用され、等しくマイナス0.4%の年金額の減額改定となりました(詳細については、Web版年金時代 2022/02/02掲載 「令和4年度の年金額、0.4%下がる!」参照)。

年金額改定の基本ルール

しかしながら、令和5年度については、これが崩れる可能性があるのです。

ここで、年金額改定の基本ルールについて、再確認しておきましょう。

単純に言葉で言い表すと、【図表2】のようになります。

【図表2】 年金額改定の基本ルール

(1)新規裁定者は賃金変動、既裁定者は物価変動をベースに改定

(2)物価変動>賃金変動の場合は、既裁定者も賃金変動をベースに改定

【出典】2020年12月25日に開催された社会保障審議会年金数理部会

『令和元(2019)年財政検証に基づく公的年金制度の財政検証(ピアレビュー)』3頁

つまり、

(1) 賃金上昇が物価上昇より高い場合(【図表1】パターン図①・②・③)

→ 新規裁定者=「賃金」による改定

→ 既裁定者=「物価」による改定

(2) 賃金上昇が物価上昇より低い場合(【図表1】パターン図④・⑤・⑥)

→ 新規裁定者・既裁定者ともに「賃金」による改定

繰り返しになりますが、令和4年度については、【図表2】の「(2)物価変動>賃金変動の場合」に該当したので、既裁定者も「賃金」により改定し、結果として、既裁定者も新規裁定者も同じ改定率が適用された、ということなのです。

2通りの年金額が生ずる可能性がある

ではなぜ、令和5年度は、2通りの年金額が生ずる可能性があるのでしょうか?

それは、「賃金変動>物価変動>0」になる可能性があり、【図表2】でいうところの、「(1)新規裁定者は賃金変動、既裁定者は物価変動をベースに改定」に該当するかもしれないからです。

実際に、【図表1】の【年金額の改定(スライド)の基本ルール(現行制度)】のパターン図①に該当した場合、パターン図①からもおわかりのとおり、新規裁定者は「賃金」、 既裁定者は「物価」による改定ということになり、2通りの年金額が生ずるということになります。

「物価」を3.0%、「賃金」を3.1%と仮置きした場合

あくまでも、仮定の数字、仮置きの値での話です。

昨今の物価の上昇率を踏まえ、令和5年1月20日(金)に総務省から、「令和4年平均の全国消費者物価指数」(生鮮食品を含む総合指数)が3.0%と公表されたと仮定しましょう。

実質賃金変動率が0.1%と仮置きすると、

名目手取り賃金変動率

=物価変動率(1.030)✕実質賃金変動率(1.001)✕可処分所得割合変化率(1.000)

=1.031

名目手取り賃金変動率は、1.031と算出されます。

そうすると、「賃金」(3.1%)>「物価」(3.0%)となり、

【図表1】のパターン図①に該当し、新規裁定者は「賃金」、 既裁定者は「物価」による改定ということになり、2通りの年金額が生ずるということになります。

実質賃金変動率がどうなるかが、天下分け目の重要ポイント!

名目手取り賃金変動率の算出式でみていただいたとおり、実質賃金変動率がどうなるかが、2通りの年金額が生ずるかどうかの重要ポイントとなります。

物価変動率が3.0%になるか、2.5%程度になるかはともかくとして、上昇することは間違いがないでしょう。

また、可処分所得割合変化率については、1.000で、これはもう固定していて動きません。

ということで、実質賃金変動率が0.1%でも、プラスに上昇すると、名目手取り賃金変動率の算出式からおわかりのとおり、

「賃金」>「物価」

の状況が出現し、これまでではじめて、基礎年金の満額の金額で、2通りの年金額が出現するということになるのです。

「なお、賃金とは、厚生年金全被保険者の標準報酬のことであり」(『公的年金財政状況報告-令和2(2020)年度-』62頁)、「毎月勤労統計調査」のデータが用いられているわけではありません。

また、ここでいう「名目手取り賃金変動率」とは、繰り返しになりますが、「実質賃金上昇率(性・年齢構成の変動による影響を除いた名目賃金上昇率から物価上昇率を控除したもの)の3年度平均に物価上昇率及び可処分所得割合(賃金に占める可処分所得の割合)の変化率を乗じたもの」です。

年金数理部会の『公的年金財政状況報告-令和2(2020)年度-』には、「令和2(2020)年9月に標準報酬月額の上限が改定され従前の標準報酬月額の上限等級(62万円)の上に一等級追加されている(65万円)」こと、また、「厚生年金計の男性は、65万円の被保険者が最も多くなっており」という記述がある(104頁)ことなどから、トレンドとしては、実質賃金変動率が上向いているようにも思えるのですが、実際はどうなのでしょうか・・・。

既裁定者(令和5年度中に68歳になる人)と新規裁定者(令和5年度中に67歳になる人)は、ここが違う!

筆者が思うに、とりあえず、令和5年度には、基礎年金の満額が2通り出てくるかもしれないということで、心の準備をしておくのがいいのかと思います。

そして、既裁定者とは令和5年度中に68歳になる人(昭和31年4月1日以前生まれの人)であり、新規裁定者とは令和5年度中に67歳になる人(昭和31年4月2日以後生まれの人)が該当する、ということで、実際にそうなれば、老齢厚生年金の定額単価(令和4年度1,621円)も新規裁定者と既裁定者とで2通りになります。

あわせて、これによって、経過的加算も、新規裁定者と既裁定者とで異なることになります。

一方で、加給年金額については、法律では、既裁定者と新規裁定者と同じ改定率で改定することになりますので、2通りではなく、1つのみ(新規裁定者の改定率で改定されたもの)となります。

とまぁ、影響が出てくるところ、そうでないところを明確に分けて理解しないといけません。ここから先を述べると、本当に「鬼が笑う」ので、この辺にとどめておきましょう。

なお、マクロ経済スライドについては触れませんでしたが、キャリーオーバー分がマイナス0.3%と、「負の遺産」で引き継いでいますし、令和5年度の通常分のマクロ経済スライドをマイナス0.2%と令和4年度と同じ率と仮置きすると、既裁定者にしても、新規裁定者にしても、その分(マイナス0.5%)が、物価改定率・賃金改定率からそれぞれ給付を抑制されることになります。

物価が上がったほどは年金額は増額改定されないということです(それが、制度としてのマクロ経済スライドなのですから)。

とはいえ、年金相談のときに、そのようなリアクションをすると、相談者から怒られてしまいますので、「そうですね、年金生活者は本当にたいへんですよね」、という先生方のこれまでの経験を踏まえた、そして生活実感にもとづく応対がよろしいかと思います。

最後に、これまで述べたことを【図表3】として1枚のスライドにまとめてみました(2通りになるという流れだけみていただければと思います)。

数字はあくまでも、筆者の仮置きの数字ですので、ご了解ください。

それではみなさま、よいお年をお迎えください。

本稿を執筆するにあたり、北海道社会保険労務士会の高松裕明先生・埼玉県社会保険労務士会の伊東晴太先生・大阪府社会保険労務士会の仲野吉彦先生から多大なるご指導をいただきました。この場を借りて、厚く御礼を申し上げます。

***************************

《筆者追記:12月26日》

令和4年12月23日に令和5年度政府予算案が閣議決定されました。

これによると、以下のデータが公表され、筆者が指摘したとおり、基礎年金の満額が2通りになることが読み取れます。

#27 障がい基礎年金の年金額も新規と既裁の2通り。しかし、加給年金額は新規の1つ、なぜなのか?

前号でお伝えした通り、「予想通り」、老齢基礎年金の年金額は、新規裁定と既裁定の2通りということになりました。

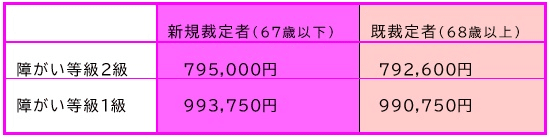

障がい基礎年金(障がい等級2級)の年金額も、2通りに!

実は、障がい基礎年金の年金額も、老齢基礎年金と同様に2通りになります。

当然のことながら、障がい等級1級の障がい基礎年金については、障がい等級2級の障がい基礎年金の1.25倍ということになっていますので、障がい等級1級の障がい基礎年金も、67歳以下の新規裁定者と68歳以上の既裁定者で、2通りの年金額が存在する、ということになります(【図表1】参照)。

【図表1】令和5年度の障がい基礎年金の年金額

基礎年金は、「老齢」も「障がい」も、「遺族」も同じ制度設計!

日本の公的年金制度においては、1階部分の基礎年金については、保険事故である「老齢」も、「障がい」も、「死亡」も、同じ制度設計でつくられています。

したがって、68歳以上の既裁定者については、原則として、「物価変動率」で年金額を改定し、マクロ経済スライド期間中にあっては、障がい基礎年金を受給している人であっても、遺族基礎年金を受給している人であっても、既裁定者については、「物価変動率」のみならず、マクロ経済スライドのスライド調整率を適用する、という仕組みになっています。

したがって、国民年金法(昭和34年法律第141号)の「老齢」(第27条)、「障がい」(第33条)、「遺族」(第38条)のどの条文をみても、基本的に同じ文言であり、単に、「78万0900円に『改定率』を乗じて得た額」としか規定していません(【図表2】参照)。

【図表2】 基礎年金の年金額を規定した、国民年金法の各条文

(年金額)

第27条 老齢基礎年金の額は、78万0900円に改定率(次条第1項の規定により設定し、同条(第1項を除く。)から第27条の5までの規定により改定した率をいう。以下同じ。)を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とする。(以下、略す)

(年金額)

第33条 障害基礎年金の額は、78万0900円に改定率を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とする。

2 障害の程度が障害等級の1級に該当する者に支給する障害基礎年金の額は、前項の規定にかかわらず、同項に定める額の100分の125に相当する額とする。

(年金額)

第38条 遺族基礎年金の額は、78万0900円に改定率を乗じて得た額 (その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを百円に切り上げるものとする。)とする。

※筆者の考えで、「78万0900円」と表記している。

障がい基礎年金の子の加算は、「新規裁定者(67歳以下)の改定率」で改定!

これに対して、障がい基礎年金の子の加算については、2通りの改定率はありません。

障がい基礎年金を受給する人が、68歳以上であっても、67歳以下であっても、「新規裁定者の改定率」で改定する、と規定されています。

これは、『7訂 国民年金・厚生年金保険 改正法の逐条解説』(【図表3】参照)によると、次のような理由から、そのように制度設計されたということです。なお、厚生労働省のホームページにアップされている『国民年金法 逐条解説テキスト』(160頁)も、同趣旨の解説です。

【図表3】『7訂 国民年金・厚生年金保険 改正法の逐条解説』

障害基礎年金の子の加算は、受給権者に子がいることで生計費が多くかかることに着目して支給されるものであり、受給権者本人が68歳以上であるかどうかによって加算額が異なることは妥当でないと考えられることから、受給権者が68歳以上になっても、新規裁定者の改定率と同率で改定を行う(略)こととする。

【出典】『7訂 国民年金・厚生年金保険 改正法の逐条解説』51頁(中央法規 平成21年2月20日刊)

したがって、条文もそのように、新規裁定者の改定率しか適用されないように、文言が規定されています(【図表4】参照)。

【図表4】障がい基礎年金の子の加算の改定率に関する規定

第33条の2 障害基礎年金の額は、受給権者によつて生計を維持しているその者の子(18歳に達する日以後の最初の3月31日までの間にある子及び20歳未満であつて障害等級に該当する障害の状態にある子に限る。)があるときは、前条の規定にかかわらず、同条に定める額にその子1人につきそれぞれ7万4900円に改定率(第27条の3及び第27条の5の規定の適用がないものとして改定した改定率とする。以下この項において同じ。)を乗じて得た額(そのうち2人までについては、それぞれ22万4700円に改定率を乗じて得た額とし、それらの額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)を加算した額とする。

※太字は、筆者による。

ちょっとわかりにくい規定の仕方ですが、太字部分に注意してください。

「改定率(第27条の3及び第27条の5の規定の適用がないものとして改定した改定率とする)」と記されています。

ところで、この第27条の3および第27条の5の規定は、どんな内容かというと、次の【図表5】で整理しているように、既裁定者に適用する物価スライド(「物価変動率」)の規定です。

つまり、「第27条の3および第27条の5の規定」を、適用しないと規定することによって、新規裁定者に適用する賃金スライド(「賃金変動率」)を適用する、という条文のつくりにしているのです。

なお、現在は、マクロ経済スライドの調整期間中ですので、【図表5】の「④」が適用される、ということになっています。

【図表2】をいま一度ご覧ください。

老齢基礎年金・障がい基礎年金・遺族基礎年金の年金額を規定した、国民年金法の第27条・第33条・第38条の規定と、条文のつくり、規定の仕方が違うことがおわかりいただけるのではないでしょうか。

【図表5】子の加算の改定率の適用を理解するための条文規定

① 国民年金法第27条

<老齢基礎年金の年金額(満額)・計算式を規定>

② 国民年金法第27条の2

<新規裁定者(67歳以下の人)の通常の期間の改定率を規定>

(「賃金」で改定)

③ 国民年金法第27条の3

<既裁定者(68歳以上の人)の通常の期間の改定率を規定>

(「物価」で改定)

④ 国民年金法第27条の4

<新規裁定者(67歳以下の人)のマクロ経済スライド調整期間中の改定率を規定>

(「賃金」✕マクロ経済スライドの調整率で改定)

⑤ 国民年金法第27条の5

<既裁定者(68歳以上の人)のマクロ経済スライド調整期間中の改定率を規定>

(「物価」✕マクロ経済スライドの調整率で改定)

※「賃金」とは、「賃金スライド」=「名目手取り賃金変動率」のこと。

「物価」とは、「物価スライド」=「物価変動率」のこと。

厚生年金保険法の配偶者加給年金額は、2通りになるのか?

厚生年金保険法(昭和29年法律第115号)では、一定の要件を満たす配偶者がいると、配偶者加給年金額が加算されます。

この配偶者加給年金額については、新規裁定者と既裁定者で金額が2通りになるのでしょうか?

条文を見てみましょう。厚生年金保険法第44条第2項です(【図表6】参照)。

【図表6】厚生年金保険法の配偶者加給年金額の金額を規定した条文

(加給年金額)

第44条 (第1項 略)

2 前項に規定する加給年金額は、同項に規定する配偶者については22万4700円に国民年金法第27条に規定する改定率であつて同法第27条の3及び第27条の5の規定の適用がないものとして改定したもの(以下この章において 「改定率」という。)を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とし、同項に規定する子については1人につき7万4900円に改定率を乗じて得た額(そのうち2人までについては、それぞれ22万4700円に改定率を乗じて得た額とし、それらの額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とする。

厚生年金保険法第44条第2項に、「国民年金法第27条に規定する改定率であつて同法第27条の3及び第27条の5の規定の適用がないものとして改定したもの」という規定がありますので、新規裁定者に適用する賃金スライドをもって改定するということが読み取れます。

したがって、2通りの金額は生じないということになります。

厚生年金保険法の配偶者加給年金額の特別加算はどうか?

老齢厚生年金の受給権者が68歳以上であっても、配偶者に対する加給年金額および子に対する加給年金額は、新規裁定者に対する改定率(賃金スライド)を適用するので、1つの金額しか存在しないということがわかりました。

では、昭和9年4月2日以後に生まれた受給権者には、受給権者の生年月日に応じて、配偶者加給年金額に特別加算が加算されますが、この特別加算はどうなのでしょうか?

令和4年度の金額をみると、昭和18年4月2日以後生まれの受給権者の場合、特別加算額は165,100円で、加給年金額223,800円と合わせると、配偶者加給年金額は388,900円を受給しています。

では、条文をみてみましょう。

厚生年金保険法の昭和60年改正法附則第60条第2項の表の上欄・下欄に規定されています。

「昭和18年4月2日以後に生まれた者」は、「16万5800円に改定率(国民年金法第27条の3及び第27条の5の規定の適用がないものとして改定した改定率とする。)を乗じて得た額」と規定されていますので、受給権者が68歳以上の既裁定者であっても、賃金スライドで改定されることがわかります。

念のため、先ほどお示しした逐条解説を紐解いてみましょう( 【図表7】参照)。

何と書いてあるでしょうか?

【図表7】『7訂 国民年金・厚生年金保険 改正法の逐条解説』

-厚生年金保険法の配偶者加給年金額に関する解説-

平成16年改正において、特別加算の額は生年月日に応じて3万3200円から16万5800円とされ、額の改定については基礎年金の新規裁定者に対する改定率を乗じて得た額としている。

なお、配偶者に対する加給年金は、配偶者がいることで生計費が多くかかることに着目して支給されるものであり、受給権者本人が68歳以上であるかどうかによって、加算額が異なることは妥当でないと考えられることから、受給権者が68歳以降になっても、新既裁定者の改定率と同率で改定を行う(既裁定者物価スライドの対象としない)こととしている。

【出典】 『7訂 国民年金・厚生年金保険 改正法の逐条解説』521頁(中央法規 平成21年2月20日刊)

※読みやすいように、筆者が一部、行換え・読点(、)を入れている。

ということで、令和5年度の金額は、昭和18年4月2日以後生まれの受給権者の場合、特別加算額は168,800円で、加給年金額228,700円と合わせると、配偶者加給年金額は397,500円となります(正式には政令による)。

新規か既裁か、どちらを用いるのか、判定リトマス紙はあるのか?

それでは、「中高齢の寡婦加算」と「経過的寡婦加算」について、新規裁定者の年金額を用いるのか、既裁定者の年金額を用いるのか、どう考えればいいのでしょうか?

すぐさまわかるリトマス試験紙のような判別法はあるのでしょうか?

リトマス試験紙は溶液につけて、赤くなれば酸性、青くなればアルカリ性でした。

新規か既裁か? すぐさま判定できる方法はあるのでしょうか?

その都度、法律の条文を読んで、判断していたら、時間がかかってたいへんです。

長沼式理解の仕方としては、「中高齢寡婦加算」は、「65歳前の人に加算されるので、新規裁定者の遺族基礎年金の4分の3に相当する額」と理解するのがよろしいかと存じます。

したがって、「(遺族基礎年金の4分の3)に相当する額」=「795,000円×3/4=596,250円≒596,300円(100円単位)」となります。

一方、「経過的寡婦加算」については、どのように判定しましょうか?

「経過的寡婦加算」は厚生年金保険法の昭和60年改正法附則第73条に規定されています。

経過的寡婦加算が加算される対象者というのは、一定の要件を満たす昭和31年4月1日以前に生まれの女性です。つまり、昭和31年4月1日以前生まれの人にしか、経過的寡婦加算は支給されません。ということは、昭和31年4月1日以前生まれの人ということですので、既裁定者ということになります。

したがって、既裁定者の基礎年金の金額(792,600円)を基礎として、金額を算出します。

すなわち、既裁定者の遺族基礎年金の4分の3に相当する額(中高齢寡婦加算:594,500円)から、既裁定者の老齢基礎年金の金額(792,600円)に妻の生年月日で定められた数(たとえば、480分の348)を乗じて得た額を控除して、経過的寡婦加算の額を求めるということになります。

言葉で説明するよりも数式でみていただいたほうがわかりやすいでしょう。

「昭和30年4月2日から昭和31年4月1日生まれ」の経過的寡婦加算の額は、次の計算式で求められます。

594,500円-792,600円✕348月/480月=19,865円

※経過的寡婦加算額の一覧表については、社会保険出版社の『年金ガイド』2023年2月に掲載しましたので、そちらをご覧ください。

振替加算の加算はどうか?

最後になりますが、老齢基礎年金に加算される振替加算は、どう考えたらいいのでしょうか?

国民年金法の昭和60年改正法附則第14条の規定を読むと、次のように規定されています(【図表8】参照)。

【図表8】 振替加算の規定: 昭和60年改正法附則第14条 (抜粋)

22万4700円に同法第27条に規定する改定率(以下「改定率」という。)を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)にその者の生年月日に応じて政令で定める率を乗じて得た額を加算した額とする。

ただ単に、「同法(国民年金法)第27条に規定する改定率」としか規定されていません。既裁定者の規定(改定率)は適用しないという、つくりにはなっていません。

ということは、新規裁定者(67歳以下の人)と既裁定者(68歳以上の人)でそれぞれの改定率が適用される、ということになります(【図表5】参照)。

つまり、

新規裁定者(224,700円×1.018)=228,700円

既裁定者(224,700円✕1.015)=228,100円

を基礎として、振替加算の額を求めるということになります。

この金額に、政令で定められた受給権者のそれぞれの生年月日による率を乗じれば、振替加算の額が算出できるということになります。

たとえば、「昭和30年4月2日~昭和31年4月1日」生まれの、一定の要件を満たす老齢基礎年金の受給権者であれば、既裁定者ですので、「228,100円×0.227=51,779円」となり、「昭和31年4月2日~昭和32年4月1日」生まれの、一定の要件を満たす老齢基礎年金の受給権者であれば、新規裁定者ですので、「228,700円×0.200=45,740円」になる、ということです。

わかりやすく説明するのであれば、老齢基礎年金が新規裁定者の金額で受給できる人(昭和31年4月2日以後に生まれた人)は、振替加算も新規裁定者の改定率を用いた金額となり、老齢基礎年金が既裁定者の金額が適用される人(昭和31年4月1日以前に生まれた人)は、その上に乗っかる振替加算も既裁定者の改定率を用いて算定された金額となる、という言い方でよろしいのではないかと思います。

※振替加算の金額の一覧表については、社会保険出版社の『年金ガイド』2023年2月に掲載しましたので、そちらをご覧ください。

長沼 明(ながぬま・あきら)/浦和大学客員教授・前埼玉県志木市長

地方公務員を中心に共済組合等の年金に関する第一人者。埼玉県志木市長を2期8年務め、市長在任中に日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員、日本年金機構のシンボルマークの選考委員を歴任。著書に『共済組合の支給する年金がよくわかる本』(年友企画)などがある。

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。