#4|マクロ経済スライドの調整期間の一致の論点

高橋 俊之(たかはし としゆき)/日本総合研究所特任研究員、前厚生労働省年金局長

2025年の次期年金制度改正に向けて、厚生労働省の社会保障審議会年金部会の議論が行われています。日本総合研究所特任研究員で前厚生労働省年金局長の高橋俊之さんが、より良い社会に向けた年金制度の課題について、わかりやすく説明し、皆さんと一緒に考えていきます。

連載第4回の今回は、基礎年金のマクロ経済スライド調整期間が、報酬比例部分より長くなってしまった原因を説明した上で、調整期間を一致させる意義と論点について、昨年10月24日の第8回、11月21日の第9回の年金部会の議論を振り返りながら、解説します。

1.基礎年金のマクロ経済スライド調整期間の長期化とその問題点

⑴報酬比例部分より基礎年金の調整期間が長期化している

マクロ経済スライド調整は、平均余命の伸びと少子化が進む中で、将来の保険料の高騰を防ぐために、保険料の上限を固定して財源の範囲内で給付を行うよう、給付水準を少しずつ調整していく仕組みです。マクロ経済スライドが導入された時の2004年財政再計算では、基礎年金と報酬比例部分の調整期間は、同じ19年間で2023年に終了の見込みでした。その後、デフレ経済の下でマクロ経済スライド調整が機能しなかった間に、調整期間の長さがずれて、基礎年金のマクロ経済スライド調整期間が長期化し、基礎年金の水準の低下が見込まれています。

2019年財政検証(追加試算・2020年改正施行後の現行制度)のケースⅢでは、報酬比例部分は2025年度に調整が終了する一方、基礎年金はその後2046年度まで21年も長く調整が続きます。ケースⅤでも、所得代替率50%を下回って機械的に調整を進めた場合、報酬比例部分は2032年度に調整が終了する一方、基礎年金はその後2057年度まで25年も長く調整が続く見込みです。

報酬比例部分の調整が終了した後も、延々と基礎年金だけにマクロ経済スライド調整をかけ続ける事態になれば、国民の理解はとうてい得られず、政治も行政も説明が立ちゆかなくなってしまいます。年金制度にとって、危機と言うべきでしょう。

l(以下、出典は筆者作成のものを除き厚生労働省ホームページから。)

⑵基礎年金の水準低下は、年金制度の所得再分配機能を低下させる

公的年金制度は、定額の基礎年金と報酬比例の厚生年金の2階建て構造であるため、所得再分配機能がありますが、基礎年金部分の比率の低下は、この所得再分配機能を低下させます。

また、基礎年金には2分の1国庫負担がありますので、基礎年金の水準が低下すると、国庫負担の総額が減少し、年金財政の総財源が縮小します。一方、厚生年金保険料は、保険料率18.3%で固定されていますので、基礎年金の水準が低下すれば、本来は基礎年金に充てられるはずの厚生年金の保険料財源が、報酬比例部分の給付に回ることになります。

2.マクロ経済スライド調整期間が異なる理由

⑴国民年金と厚生年金のそれぞれの財政均衡を図る2段階方式で調整期間を決定

マクロ経済スライドは、5年ごとの財政検証で、100年間の財政計算を行い、財政均衡期間の終了時に給付費1年分程度の積立金を保有できるようにバランスする時点で、終了します。その際、財政単位の異なる国民年金と厚生年金の双方において、財政が均衡するまで行います。

国民年金財政は、支出の大部分が基礎年金拠出金ですから、基礎年金の給付水準調整で財政の均衡を図ります。このため、①まず、国民年金の長期的な財政が均衡するように、基礎年金の給付水準調整期間を決定し、②次に、①で決定した基礎年金の給付水準を踏まえて、厚生年金の財政が均衡するように報酬比例部分の給付水準調整期間を決定する、という2段階方式で決定します。基礎年金と報酬比例部分の調整期間は、必ずしも一致しないのが制度的な仕組みです。

しかし、制度を導入した2004年改正当時は、当時の社会経済の将来見通しの下で、基礎年金と報酬比例部分の調整期間が一致するように厚生年金、国民年金の保険料水準が定められました。当時の年金局では、将来ずれが生じるとしても、大きなものにはならないと考えられていたようです。しかし、その後の経済が想定と異なったため、基礎年金と報酬比例部分の調整期間が大きく異なる想定外の事態になりました。

⑵基礎年金の調整期間が長くなると報酬比例部分の調整期間が短くなるメカニズム

年金財政を管理する国の「年金特別会計」は、厚生年金財政を管理する「厚生年金勘定」、国民年金財政を管理する「国民年金勘定」と、基礎年金の給付を行う「基礎年金勘定」に区分されています。

基礎年金勘定で基礎年金の給付を行う財源は、厚生年金勘定と国民年金勘定から、毎年度、必要な額を基礎年金拠出金として受け入れています。国民年金勘定は、国民年金第1号被保険者から国民年金保険料を収入として受け取り、支出の大部分は、基礎年金拠出金です。入る金額と出る金額の差額として過去に蓄積されたもの(及びその運用益)が、国民年金の積立金としてプールされています。一方、厚生年金勘定は、第2号被保険者と事業主が労使折半で負担した厚生年金保険料を収入として受け取り、支出は、基礎年金拠出金と、厚生年金(報酬比例部分等)の給付の両方です。同様に、入る金額と出る金額の差額として過去に蓄積されたもの(及びその運用益)が、厚生年金の積立金としてプールされています。

毎年度必要となる基礎年金拠出金を、国民年金勘定と厚生年金勘定で分担する分け方は、人数割です。国民年金勘定からは、その時の国民年金保険料の納付者数に応じて、厚生年金勘定からは、その時の20歳以上60歳未満の第2号被保険者と第3号被保険者の人数に応じて拠出します。公的年金は賦課方式であり、全員共通の基礎年金を全体で支えるという理念の下で、その時の加入者の人数割で負担する仕組みです。年金受給者が、過去に国民年金被保険者であった期間や、厚生年金被保険者であった期間などに応じて分担する訳ではありません。

国民年金勘定では、基礎年金拠出金の1人当たりの額が国民年金保険料の額を上回る場合は、積立金を使って拠出金を賄います。国民年金勘定の積立金が先に不足すると、国民年金の財政を均衡させるため、基礎年金のマクロ経済スライド調整を長期化させ、水準を引き下げます。

こうして基礎年金の水準が低下すると、同時に、厚生年金勘定が負担する基礎年金拠出金も少なくてよいことになります。その結果、厚生年金勘定は1階の基礎年金に充てる財源が減少するので、2階の報酬比例部分に充てる財源が相対的に増加し、報酬比例部分の調整期間は短縮します。

基礎年金の調整期間が長くなると、報酬比例部分の調整期間が逆に短くなり、乖離が拡大するメカニズムは、基礎年金拠出金の仕組みにあります。

⑶デフレ経済によるマクロ経済スライド等の発動の遅れは、年金財政全体を悪化させた

2004(平成16)年の改正で、マクロ経済スライドによる給付水準調整が導入されましたが、その後、デフレ経済が続いたため、賃金や物価が上昇した場合に年金の伸びを抑制するマクロ経済スライド調整は、2015(平成27)年度まで一度も発動しませんでした。

また、賃金変動が物価変動を下回ったために、既裁定年金の年金額改定が、本来の物価変動率でなく賃金変動率で改定され、新規裁定年金の年金額改定率と同一となり、既裁定年金の伸びを抑制する効果も発動しませんでした。

これまでの財政検証では、これらの効果を見込んでいましたが、その効果が発揮されず、マクロ経済スライド調整を長期化させました。ただし、これは国民年金の財政と厚生年金の財政に等しくマイナスの影響を及ぼしています。

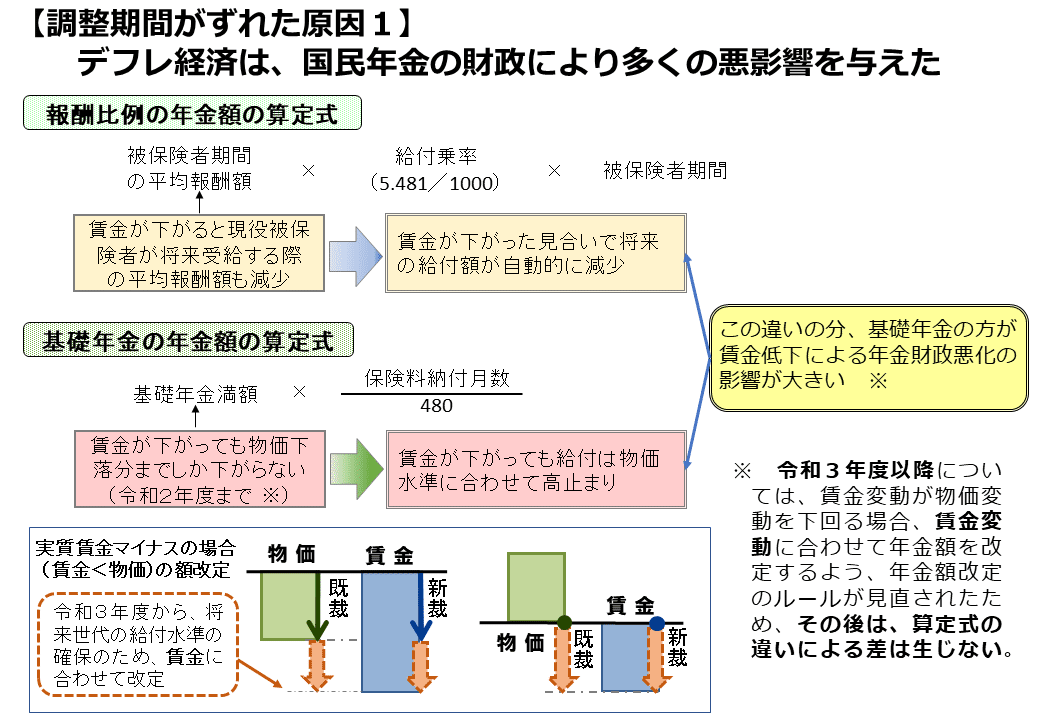

⑷基礎年金と報酬比例部分の年金額計算式の違いは、国民年金の財政をより悪化させた

国民年金と厚生年金の両方の財政が悪化した中で、⑷と⑸で説明する2つの要因の結果、国民年金の財政が厚生年金の財政よりも相対的により悪化し、基礎年金の調整期間が、報酬比例部分よりも長期化しました。

1つ目の要因は、実質賃金上昇がマイナスという経済状況が、年金額の算定式の違いにより、国民年金の財政に対してより大きなマイナスの影響を与えたことです。2004(平成16)年改正による年金額改定ルールでは、新規裁定年金は賃金スライド(現役の賃金水準とのバランスを維持)で、既裁定年金は物価スライド(購買力を維持)が原則です。しかし、「賃金<物価<0」のケースでは、本来は賃金変動率で引き下げる必要がある新規裁定年金も、既裁定年金と同じ物価スライドとして引下げ幅を緩和し、「賃金<0<物価」のケースでは、新規裁定年金も既裁定年金も据え置きとして引下げを回避するという特例的なルールでした。

保険料への影響をみると、名目賃金の変動がマイナスの時は、厚生年金保険料は定率ですから保険料額は安くなり、また、国民年金保険料には賃金スライドが適用されてマイナス改定(保険料が安くなる)しますので、厚生年金財政も国民年金財政も、保険料収入は賃金の低下に応じて低下します。

一方、給付への影響をみると、報酬比例部分は、年金額が賃金を基礎に計算されますので、賃金が下がった見合いで将来の給付額も自動的に低下するため、財政影響を中期的に吸収することができます。しかし、定額の基礎年金は、上記の特例的な年金額改定ルールにより、賃金ほど低下しないため、年金額の賃金に対する比率が上昇し、年金財政に悪影響を与えます。

このため、デフレ経済は、基礎年金拠出金が支出の大部分を占める国民年金の財政に対し、厚生年金の財政に対してよりも大きな悪影響を与えました。なお、2016(平成28)年改正法で、賃金がマイナスで、かつ、賃金が物価を下回って変動する場合は、年金額は賃金で改定するように見直されており、今後はこのような作用は生じません。

⑸女性や高齢者の労働参加は、厚生年金の財政により多くの好影響を与えた

2つ目の要因は、女性や高齢者の労働参加による被保険者の構成の変化(厚生年金被保険者が増加し、第1号被保険者と第3号被保険者が減少)が、国民年金の財政にも好影響を与えましたが、厚生年金の財政により大きな好影響をもたらしたことです。

2004年財政再計算の想定を大きく上回って労働参加が進展し、2020年度の厚生年金の被保険者数でみると、2004年財政再計算における見通しが3,458万人であったのに対し、実際には4,534万人となっており、見通しを1,000万人以上(30%以上)上回っています。また、第3号被保険者は1割程度の減少を見込んでいましたが、実際には、3割程度減少しています。第3号被保険者の減少と厚生年金被保険者の増加は、厚生年金の財政を改善させました。

一方、第1号被保険者も想定より大きく減少し、これは、被保険者1人当たりの積立金を増加させる効果を有しますので、国民年金の財政を改善させる効果を持ちました。しかし、全体でみれば、厚生年金の財政により大きな好影響を与えました。

この2つの要因により、国民年金の財政が厚生年金の財政よりも相対的に悪化し、基礎年金の調整期間が報酬比例部分の調整期間よりも長期化することとなりました。

3.調整期間の一致は、どのような効果をもたらすのか

⑴マクロ経済スライド調整を早期に終了させ、所得代替率の低下を防ぐ

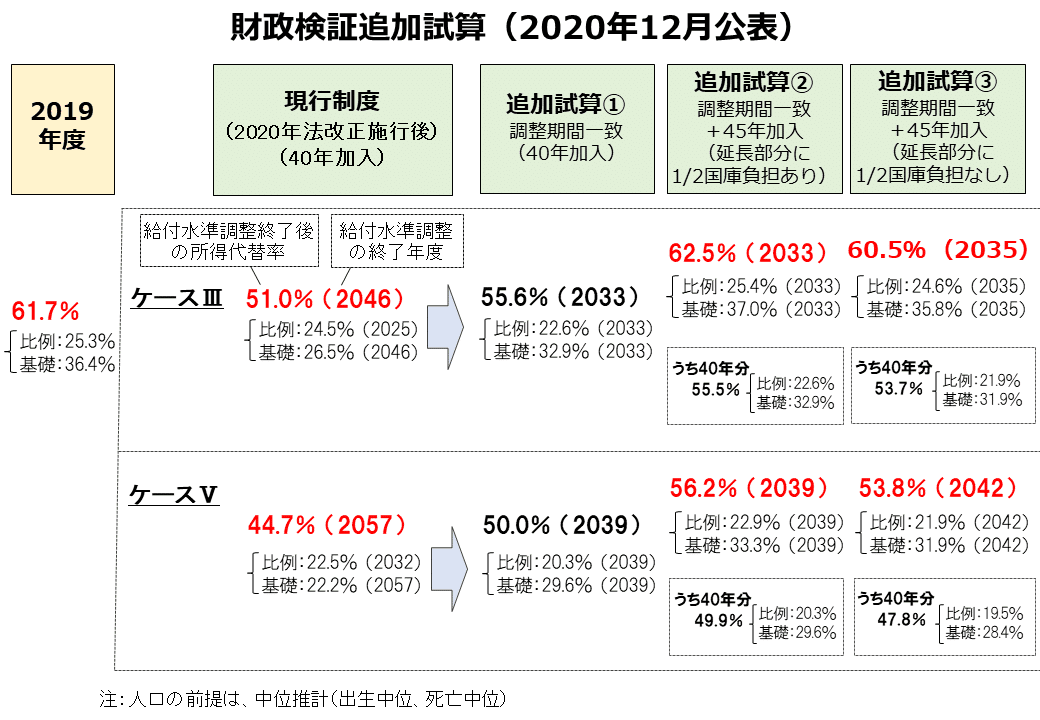

マクロ経済スライドの調整期間の一致とは、長期化した基礎年金の調整期間を短くし、短くなっている報酬比例の調整期間を長くして、調整期間を一致させるものです。2020年12月に年金局が社会保障審議会年金数理部会に提出した財政検証の追加試算では、調整期間を一致させた場合の試算をしています。

調整期間を一致させた場合、ケースⅢの場合、基礎年金のマクロ経済スライド調整期間は、2046年から2033年に、13年短縮されます。一方、厚生年金の調整期間は、2025年から2033年に、8年伸びます。両者の調整期間は、2033年で一致します。

2019年度の所得代替率は61.7%ですが、経済前提ケースⅢでは、2020(令和2)年改正法の施行後の現行制度で試算すると、2046年度に調整が終了し、所得代替率は51.0%に低下する見込みです。これに対して、調整期間を一致させた追加試算①では、2033年度に調整が終了し、所得代替率は55.6%となります。

また、経済前提ケースⅤでは、現行制度で、2057年度に所得代替率は44.7%となりますが、調整期間一致の追加試算①では、2039年度に調整が終了し、50.0%と試算されています。

なお、追加試算では、調整期間の一致と基礎年金の45年化を組み合わせた場合も試算しており、延長部分に1/2国庫負担のある場合の追加試算②と、国庫負担がない場合の追加試算③の両方の試算をしています。

これは、本来は、基礎年金の拠出期間を45年に延長する場合には、延長部分にも基礎年金拠出金の国庫負担2分の1が措置されることが自然ですが、国庫負担の明確な増加を伴う制度改正になるため、当面、国庫負担を入れずに45年化を先行させるとした場合の試算も行ったものです。延長部分に国庫負担が入らない45年化は、調整期間一致と組み合わせることで、年金財政上、可能となります。

国庫負担が入る追加試算②の方が、国庫負担が入らない追加試算③よりも、調整期間の終了が2年早く、所得代替率が2%程度高くなる試算です。

⑵基礎年金の低下の防止により、厚生年金の所得再分配機能が維持される

厚生年金は、保険料は報酬比例である一方、年金給付は定額の基礎年金と報酬比例の厚生年金の2階建て構造ですから、所得再分配機能があります。基礎年金の水準が低下すると、この所得再分配機能が低下します。調整期間を一致させると、基礎年金と報酬比例部分のバランスが、現在のまま維持されますので、所得再分配機能が維持できます。

所得再分配機能の維持というと、上位所得者の年金を削って下位所得者の年金を厚くするのではないか、という誤解があります。しかし、そうではなく、追加試算①の試算では、賃金水準がモデル年金の約3.4倍未満の全ての世帯では、基礎年金と報酬比例部分を合計した年金額の所得代替率が上昇する計算です。モデル年金の約3.4倍の賃金水準というのは、夫婦2人世帯では世帯年収が1,790万円で、単身世帯では年収890万円です。生涯の加入期間の平均年収ですので、極めて高い水準であり、現在の受給者の生涯年収を基に粗く試算すると、全体の0.2%~0.3%に限られます。

⑶基礎年金の低下防止は、国庫負担の減少を防ぎ、ほぼ全ての人の年金の低下を防ぐ

なぜそういう良い結果になるかというと、基礎年金のマクロ経済スライドの長期化によって、基礎年金の水準が低下すると、国庫負担の総額も減少し、年金給付全体の原資が縮小します。一方、厚生年金保険料は18.3%で固定されていますので、保険料財源のうち基礎年金に充てる部分が縮小すれば、報酬比例部分の財源に回ることになり、総額では変わりません。

調整期間の一致により、基礎年金水準の低下を防止すると、国庫負担の額の低下も防止され、年金の給付原資の全体の縮小を防げるため、ほぼ全ての層で年金水準の低下を防げます。

4.調整期間の一致について、どのように考えるか

⑴調整期間の一致は、マクロ経済スライドの調整期間を年金財政全体で決めるもの

現行制度では、調整期間の終了を2段階方式で決定しているため、基礎年金の調整期間は、国民年金の財政均衡により決定しています。しかし、基礎年金は、全員に共通する制度であり、国民年金財政だけの事情で水準を左右されることには、違和感があります。加入者数では、国民年金(第1号被保険者の納付者)が663万人に対して、厚生年金(第2号及び第3号被保険者の20歳以上60歳未満)は4,783万人です。規模が小さい国民年金の財政状況(積立金の積立具合)により、厚生年金を含めた公的年金全体が、所得再分配機能の低下や、国庫負担の低下による給付原資の縮小といった悪影響を受けてしまう現在の仕組みは、納得感が低いと思います。

調整期間の一致は、基礎年金の給付水準を、「公的年金全体」の財政均衡により決定する仕組みに見直すということであり、その方が、「全員共通の基礎年金を全体で支える」という基礎年金の理念とも整合的と考えます。

⑵問題の本質は、国民年金と厚生年金の関係ではなく、基礎年金と報酬比例部分の関係

調整期間の一致については、厚生年金が国民年金を財政支援するという誤解があるかもしれません。しかし、この問題の本質は、国民年金と厚生年金の関係(制度間の横の関係)ではなく、基礎年金と報酬比例部分の関係(1階と2階の上下の関係)にあります。

厚生年金は基礎年金と報酬比例部分の2階建ての制度ですが、保険料や積立金が、1階用と2階用にあらかじめ区分があるわけではありません。このため、基礎年金の水準が低下し、1階と2階のバランスが崩れると、1階に使われたはずの厚生年金の財源が2階に回ります。

重要なのは、厚生年金制度における基礎年金と報酬比例部分との間での財源配分の問題であり、調整期間一致とは、1階と2階のバランスを維持することにより、1階に使う財源を引き続き1階に使うということです。1階に使う財源を引き続き1階に使うということですから、財政支援ではありません。

⑶基礎年金拠出金の仕組みを、調整期間の一致を前提とした仕組みに見直す必要

調整期間がずれる要因は、基礎年金拠出金の仕組みにありますから、「調整期間一致」を大前提に置いて、それに合うように基礎年金拠出金の仕組みを見直す必要があります。

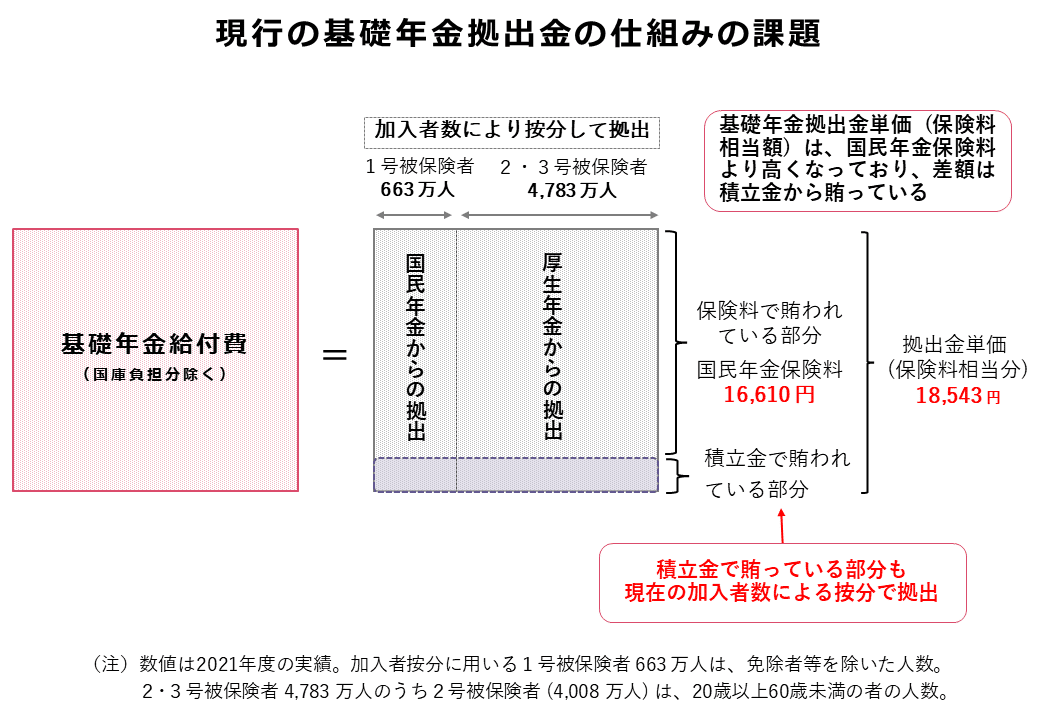

現行の基礎年金拠出金の仕組みでは、厚生年金財政と国民年金財政から、加入者数で按分して拠出します。20歳以上60歳未満の第2号・3号被保険者数は4,783万人で、保険料を納付している第1号被保険者数は663万人ですから、この比率で拠出金を分担します。

2021年度の1人当たりの基礎年金拠出金単価(保険料相当分)は、月18,543円であり、このうち、保険料で賄われている部分は、国民年金保険料の月額16,610円の部分です。厚生年金保険料についても国民年金保険料相当が基礎年金に充てられていると考えることができます。

現在、基礎年金拠出単価は、国民年金保険料よりも高くなっており、その差額は積立金の運用益から賄っており、積立金で賄っている部分も現在の加入者数による按分で拠出しています。

拠出金の財源のうち、毎年の保険料で賄う部分については、国民年金の加入者も、厚生年金の加入者も、公平に支えるわけですから、厚生年金制度と国民年金制度が、加入者の人数割で拠出金を分担する現在の仕組みは、合理的です。

一方、積立金は、厚生年金と国民年金のそれぞれのお財布で、収入と支出の差額が積み立てられてきたものです。積立方式ではないので、厚生年金、国民年金の制度間で加入者が移動しても、積立金は移しませんから、それぞれの積立金は、必ずしも現在の被保険者や現在の受給者が積み立てたものではありません。積立金で賄う部分は、人数割は必然とは言えません。

基礎年金制度を作った当初は、毎年の給付費は保険料収入で賄えていて、積立金は積み上げる一方でしたが、現在は、基礎年金拠出金の財源に、保険料に加えて、積立金やその運用益も活用する時期に入りつつあり、積立金で賄う部分については、拠出金の仕組みを見直す時期に来ています。

具体的な仕組みは、今後の年金部会の議論で、年金局から示されると思いますが、私は、次の図のように考えるのがよいと思います。

国民年金勘定の積立金は、基礎年金の財源です。一方、厚生年金勘定の積立金は、基礎年金と報酬比例部分の両方の財源に充てられます。厚生年金の積立金は、1階用と2階用が区分されて会計管理されているわけではありませんが、調整期間一致を前提として財政計算を行えば、計算上で区分できます。

そうすれば、国民年金勘定の積立金と、厚生年金勘定の積立金のうち基礎年金に充てる部分は、いわば1階部分の共通の積立金であると考えることができます。そう考えると、基礎年金拠出金のうち積立金で賄う部分については、国民年金の積立金と、厚生年金の1階部分の積立金の残高に応じて拠出金を分担する方法が合理的と考えられます。

こうすれば、調整期間一致の前提の下で、1階部分の積立金も2階部分の積立金も、給付費1年分程度の積立金を保有できるようにバランスする時点で、基礎年金と報酬比例部分が同時に、マクロ経済スライド調整を終了できます。

⑷国庫負担の低下の防止について、どのように考えるか

調整期間一致による基礎年金の低下の防止は、国庫負担の減少を防ぎます。私は、これは、国庫負担を増やすものではなく、減らしすぎることを止めるだけであり、新たな財政需要を生むものではないと考えます。しかし、別の見方をすれば、現行制度のまま減らした場合に比べれば、国庫負担は増えることになります。

2023年11月21日の社会保障審議会年金部会に、「調整期間の一致」や「調整期間の一致+45年加入」を行った場合の国庫負担の見通しの変化の試算が提示されています。年金局の資料では、「調整期間の一致により、基礎年金の調整が早く終了する結果、将来の基礎年金の水準が上昇し、現行制度と比べて国庫負担が増加。このため、国庫負担については追加財源の確保が必要。」と説明されています。

調整期間一致による国庫負担への影響は、直ちに生じるものではなく、調整期間を一致させることによって、マクロ経済スライド調整が早期に終了した時点以後(追加試算①の場合、ケースⅢで2033年度以後)にはじめて生じて、その後、少しずつ拡大し、現行制度のままの場合にマクロ経済スライド調整が終了する時期(ケースⅢで2046年度)に、差額が満額となります。

2019年の現在の国庫負担額は12.7兆円(GDP比2.3%)ですが、現行制度で調整期間が終了する2046年度には、現行制度では、国庫負担は9.9兆円に低下し、GDP比も1.9%に低下します。調整期間一致をした場合は、2046年度において、国庫負担は11.9兆円と見込まれ、現在の12.7兆円に比べると低下しますが、低下幅が現行制度よりも小さくなります。GDP比は2.3%と見込まれ、現在のGDP比と同じです。

一方、「調整期間の一致+基礎年金45年化」で、基礎年金の拠出期間の延長部分に国庫負担2分の1を入れる場合は、国庫負担は、2046年度において、12.8兆円、GDP比2.4%と見込まれ、2019年の現時点に比べて、若干の増加と見込まれます。

基礎年金の水準低下の防止は、被用者保険の適用拡大でも生じます。被用者保険の適用拡大は、国民年金第1号被保険者数を減らすため、人数割で計算した場合の基礎年金拠出金の国民年金勘定からの負担を減らし、国民年金の積立金が長持ちしますので、基礎年金の調整期間を短くする効果を持ちます。調整期間一致により国庫負担の減少を防ぐ効果は、被用者保険の適用拡大による同様の効果を包含しつつ、さらに上乗せをするものと考えることができます。

いずれにしても、国の財政は、恒常的に財政赤字が続いていますので、将来の社会保障費の国庫負担の財源確保の方策については、真剣に考えていかないといけないと思います。

5.この問題への対応は、次期年金制度改正で急がれる課題

昨年10月24日の第8回、11月21日の第9回の年金部会の議論では、基礎年金の給付水準・所得再分配機能の維持の必要性から、調整期間の一致に賛同する意見が多くありました。財政均衡を2段階に分けて、最初に国民年金だけで均衡を図ることが問題の本質であり、基礎年金拠出金の算定方法は変更が必要。無用な損得論が起きないように周知を行う必要がある、などの意見もありました。また、見直しを行った場合の国庫負担額への影響に関する資料の提出を求める意見が10月24日の議論であったことから、11月21日に上記4⑸で引用した資料が年金局から示されました。

一方で、基礎年金の半分は国庫負担であるから、財源の裏付けを確保した上で議論を進めて欲しいという意見もありました。このほか、デフレが長期継続する場合は、マクロ経済スライドが適用されず、現役世代・将来世代に痛みが押しつけられることになるから、速やかに名目下限措置を撤廃すべきという意見もありました。また、基礎年金の給付水準引上げの選択肢としては、資産課税の強化などを財源とする更なる国庫負担割合の引上げにより、基礎年金をマクロ経済スライドの対象から外す等、広い視点で議論すべきといった意見もありました。

名目下限措置の撤廃の論点については、平成28年の年金改正では、年金生活者への影響を考慮して、名目下限措置を維持したままで、未調整分を翌年度以降に繰り越し実施(キャリーオーバー)する改正が行われており、当面、賃金・物価が上昇する基調にある中で、キャリーオーバー制の効果を見極めるというのが、従来の年金局の立場です。この論点は、調整期間一致の議論とは別個の議論と考えますが、将来、再びデフレが続く事態となれば、将来の年金水準の低下を避けるために、名目下限の撤廃が必要となるので、よく指摘される議論です。一方、「更なる国庫負担割合の引上げにより、基礎年金をマクロ経済スライドの対象から外す」ことについては、相当巨額な財源確保が必要となりますし、医療・介護の国庫負担の必要額も増えていく中で、実現可能な案とは考えづらく、調整期間一致の手法が現実的と考えます。

令和6年2月5日の衆議院予算委員会では、2020年改正時に厚生労働大臣をされた加藤勝信議員から、調整期間一致について、岸田総理に対する質疑がありました。加藤議員は、「国民にとって最も大切な基礎年金の給付水準の低下への対応、これはマクロ経済スライドの調整期間の一致と言っておりますが、私はこれが大事だというふうに思っております。(中略)この問題は、実は前回、令和2年の年金制度改正の中、これは私、厚労大臣だったんですけれども、そのときには、与野党からもこの問題が指摘をされて、改正法の附則に検討規定が設けられ、衆議院、参議院では附帯決議も付されたということでありますから、問題意識は党派を超えて私は共有されているというふうに思うところでございます。(中略)これをしようとすると、結果的に、基礎年金というのは半分が国庫負担でありますから、基礎年金水準が上がるということは国庫負担が増える、その財源をどうするかという問題、これはもちろんございます。すぐにその問題が生じるわけではなくて、2030年の多分前半頃からこうしたものが表れてくるのではないかというふうに思います。しかし、だからといって避ける話ではないと思います。まさに国民の理解を得ながら、政治的に私は判断していく必要があると思っております。是非、今回の財政検証、そしてそれを受けて行う次の制度改正について、この問題についてどう考えていかれるのか、総理の御見解をお示しいただきたいと思います。」と質問しました。

岸田総理からは、「マクロ経済スライドの調整期間を含む次期年金制度改正における対応については、今年行われる財政検証も踏まえつつ、厚生労働省の審議会において、関係者とも十分議論しながら検討を進めていくこととなります。そして、その際に、委員から御指摘ありましたように、マクロ経済スライドの調整期間、これを一致させた場合、基礎年金の給付水準、これは現行の見通しより改善します。厚生年金の受給者についても、一部を除き年金額は上昇することになります。その一方で、国庫負担が増加するという課題がある。この中で今申し上げました議論を進めていくことになると認識をしております。」という答弁がありました。

4月16日の年金部会では、今年の夏の財政検証のオプション試算の項目案の中に、「基礎年金1階と報酬比例部分2階に係るマクロ経済スライドの調整期間を一致させた場合」も挙げています。これを踏まえた上で、年末までの議論が進められます。

※今回とりあげたテーマについては、筆者の書籍『年金制度の理念と構造―より良い社会に向けた課題と将来像』(社会保険研究所、4月23日発刊)の第8章(マクロ経済スライド調整期間の一致の意義)で詳しく論じています。

※このほか、年金制度についての詳しい説明は、筆者の日本総合研究所の研究員紹介のページに掲載している解説もご参照ください。

https://www.jri.co.jp/page.jsp?id=103988

高橋 俊之(たかはし としゆき)/日本総合研究所特任研究員、前厚生労働省年金局長

昭和37(1962)年東京都生まれ。昭和62(1987)年3月東京大学法学部卒業、4月厚生省入省。平成29(2017)年から厚生労働省年金管理審議官、令和元(2019)年から年金局長。令和元年財政検証、令和2年年金制度改正などを担当。令和4(2022)年6月厚生労働省退官、10月より現職。

『年金制度の理念と構造―より良い社会に向けた課題と将来像』は社会保険研究所ブックストアにてお買い求めいただけます。

※33,000円未満のご注文の場合、一律550円の送料をご負担いただきます。

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。