#7~9|社労士と考える 令和時代のライフプラン ~セカンドステージの安心のために~

こちらは2020年10月6日~12月1日に「Web年金時代」に掲載した記事です

#7 家計の情報管理

自助努力はどれだけ準備できているか

まず、これまでの振り返りになりますが、<図表1>をご覧ください。このコラムでは、「生涯収支を見える化」するために、65歳から平均余命までに(かかるお金)から、(公的年金と退職金等)を差し引いて、自助努力の必要額をザックリと把握する方法をご案内してきました。その結果、必要額が計算できたとして、今回は、すでに自助努力がどれだけ準備できているかを知るための「自助努力の棚卸し方法」を含めた「家計の情報管理」について見ていきます。

ここで、読者の皆様のお宅の、お金まわりの情報管理はどうなっているでしょうか?

・どこに、誰の、何が、いくらあるのか、すぐにわかるでしょうか?

・上記の情報は、管理している方以外のご家族にもわかる状態でしょうか?

・高齢の親御さんがいらっしゃる場合、親御さんの財産状況は把握できているでしょうか?

自慢ではありませんが、いや、やはり自慢ですが(笑)、我が家はすべてYes!です。

ですが、ここに至るには、あるきっかけがありました。

20年以上にわたり、会計事務所の事務員という立場にもある私は、これまでに何十件ものお客様の相続事例にも関わってきました。その中で、15年ほど前にこんなケースが…。

お金まわりの情報管理の必要性

高齢の独り暮らしの父親が、子どもたちに自分の財産や取引先に関する情報を完全に秘密にしたまま亡くなり、その時点では相続税の申告義務の有無も判断できませんでした。それでご遺族は、手当たり次第に遺品を整理し、また新たに届いた郵便物を頼りにひとつひとつたぐっていって、相続税の申告を済ませるまでに膨大な労力と時間を費やしました。

おまけに、最後に鍵がひとつ残り、あちこちの銀行の貸金庫を当たっても不明なままで、「実はまだどこかに財産があるかも知れないし、もしそれが負の財産だったら…」などと不安を抱えたまま、ご遺族は相続の手続きを終えられたのでした。

なお、程度の差はあるものの、ご遺族が相続財産の把握に手間取るご家庭が多いのが実情で、私は、「我が家では家族が困らないようにしておきたい!」との思いから、各種の情報の集約・整理・整頓を始めたのでした。私のやり方は<図表2>のとおりです。そしてもちろん、ファイルがどこに保管してあるのか家族に伝えてあるので、将来私の身に何かあっても、あるいは私が判断能力を無くしても、家族はあまり慌てずに済むことと思います。

災害時や家計の見直しにも役立つ一覧表

「将来」と書きましたが、それがいつなのかは誰にもわからないので、実はどの世代の人でも、自分の財産や保険の加入状況等の現状を明らかにしておくことは重要です。また、災害時に緊急避難をするような場合にも、とりあえず一覧表のコピーだけでも持ち出しておけば安心です。なお<図表2>はひとつの例ですので、各ご家庭の状況に応じて管理しやすい方法で実践していただければと思います。ここで余計なお世話ですが、一覧表で「へそくり」まで明らかにするか否かは各人のご判断にお任せします。

このように一覧表を作成することによって、いつでもその時点の「自助努力の総額」が把握できますし、将来お金を取り崩す際に、どのお金から優先的に使うとよいのか考えやすくなります。さらに、一覧表作りが次の行動につながることがいろいろあり、それを<図表3>にまとめましたのでご参照ください

<図表3>の内容にも関係しますが、我が家では5年以上前に、高齢の義父母に話をして、通帳は3通(大手銀行、地方銀行、ゆうちょ)、取引のある証券会社は1社のみにしてもらい、月々の支払いはすべて公的年金が入る口座からの振替にまとめました。また保険契約もクレジットカードもゼロなので、財産状況は極めてシンプルです。

「デジタル遺品」対策も考えておこう

ところで、昨今問題になっているのが「デジタル遺品」です。最近は、パソコンやスマートフォンを使って、ネット銀行やネット証券で金融取引をする人が増え、お金に関する膨大なデータがWeb上に蓄積されています。これらの持ち主が亡くなった場合、家族は、取引先・ID・パスワード等の情報がわからないとそれらを引き継ぐことができません。また後から金融資産や負債が出てくるとトラブルのもとにもなりかねません。

ある大手銀行は来年1月から、70歳未満の人が新規に預金口座を開設し、紙の通帳の発行を希望する場合には、1,100円の手数料を徴収するそうです。すでに他の大手銀行では、無料ながらもデジタル通帳の利用を原則としているところもあり、これを契機に有料化の動きが広がって、今後は紙の通帳からデジタル通帳への移行が加速しそうです。

またカード会社によっては、紙の利用明細書1通の発行につき88円~110円かかるケースが増えています。これではいくら年会費が無料でも、年間1,000円以上の手数料を支払うことになってしまいます。それをWeb明細に切り替えると無料で、しかも毎月の締切日より前の未確定分の確認もでき、不正利用に早く気付きやすくなるメリットもあります。

このように、今後は何でもWeb上での管理が原則になっていくようですので、その情報を家族と共有することがますます重要になります。パスワードについては、安全面を考えれば、そのものズバリではなくても家族ならわかるヒント程度は書き記しておく必要がありそうです。

自助努力の棚卸しの結果、不安が残るときは

さて、「自助努力の棚卸し」を行った結果、どう考えてもセカンドステージのやり繰りが途中で立ち行かなくなりそうだ、ということもあり得ると思います。そんなときは、第5回のコラムにも「制度やしくみを知って賢く使うことが大事」と書きましたが、ここでは最近の相談事例をひとつご紹介しておきます。

Sさんは今年初めに定年を迎えられ、今後の生活設計についてのご相談をいただきました。それで、年金、退職金、預貯金の情報をもとに今後の家計の試算をしたところ、ギリギリの収支になりそうで、「この先、何か想定外のことが起こって大金がかかったら、どうすれば良いのでしょうか?」とかなり不安気なご様子でした。

そこで、「あくまでも最終手段ですが…」と断わったうえで、“リバースモーゲージ”についてご説明したところ、「イザとなったらそんな方法があるのですね!とても気が楽になりました」とおっしゃいました。

リバースモーゲージとは、持ち家に住み続けながら、その持ち家を担保にして金融機関から融資を受け、死亡時に持ち家を売却することで借入金を清算する金融サービスのことです。持ち家があっても、年金などの現金収入の少ない方にとっては、家を売却せずに生活資金を確保できるメリットがあります。ただし、持ち家の評価額の下落、金利の上昇、想定外の長生きといったリスクがあり、また相続人の利害にも影響があるため、利用については慎重に判断する必要があります。

実は、上記のSさんからのご相談時には、未来家計簿とも言われる「キャッシュフロー表」を作成し、それをもとに今後のライフプランをいろいろと検討しました。そこで、次回はこの「作るは怖いが役に立つ」キャッシュフロー表について取り上げる予定ですので、引き続きおつきあいいただけたら幸いです。

#8 “作るは怖いが役に立つ”キャッシュフロー表

現在から将来の家計を“見える化”

読者の皆様は、「キャッシュフロー表」をご存じでしょうか?

一言でいうと「未来家計簿」なのですが、キャッシュフロー表を作成すると、その家庭が今後予定しているさまざまな計画が実現可能か、途中で貯蓄残高が枯渇しないかなど、現在から将来までの家計の変化の様子を垣間見ることができます。

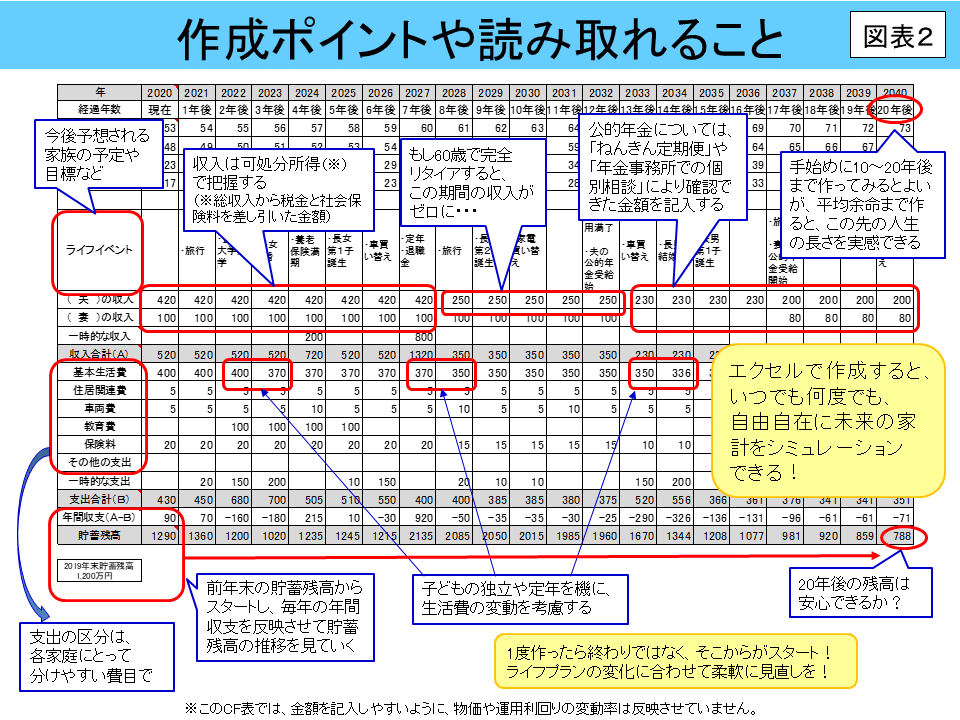

<図表1>は、あるサラリーマン世帯の比較的シンプルなキャッシュフロー表の例です。

(ここから先は、キャッシュフロー表をCF表と略させていただきます。)

実は大手企業での長時間にわたるセミナーでは、最後の1時間ほどを、参加者各自がこのCF表を作成する時間に当て、その結果を今後の対策や行動のきっかけとしてお持ち帰りいただく、という進行が多いです。

一方、中小企業では、2時間程度で完結するセミナーを希望されることが多く、「ライフプランの考え方」以外に、社会保険、雇用保険、税金等の制度解説をする必要もあるため、このコラムでご紹介してきたように、今後の収支をザックリと総額でとらえる方法をお伝えするにとどまり、CF表については、「こんな方法で、今後のお金の流れを“見える化”することができますよ!」と簡単にご案内している程度です。

そこで今回は、CF表の例をもとに、具体的にどんなことが見えてくるのか、またどのように役立つのかを見ていきたいと思います。また、第1回のコラムで先送りした「65歳までのライフプランの考え方」についても取り上げます。

続く<図表2>には、CF表作成のポイントや、<図表1>から読み取れることを書き込みました。

見えてくる「セカンドライフの第一関門」

前述の大手企業でのセミナーでは多くの場合、最初は60歳以降働かない前提でCF表を作成します。そうすると、公的年金の支給開始年齢が65歳の世代では、60歳からの5年間で物凄い勢いで貯蓄残高が減っていくことがわかります。たとえば1年間の支出合計が360万円だとすると、無収入の5年間で1,800万円ものマイナスに…。

これは、夫婦参加型のセミナーでは、妻が夫に対して、「ほらあなた、ここをご覧なさい!60歳からもう働かないなんてあり得ないわよ!」と説得するきっかけになります。長年、会社勤めに励んできて、「定年まであと数年頑張れば、後はゆっくりできる!」と楽しみにしていた夫に、まるで冷水を浴びせるようで何ともお気の毒な展開ですが、これがCF表の果たす役割のひとつでもあり、私はそういった意味で“怖い”と書いたのです。

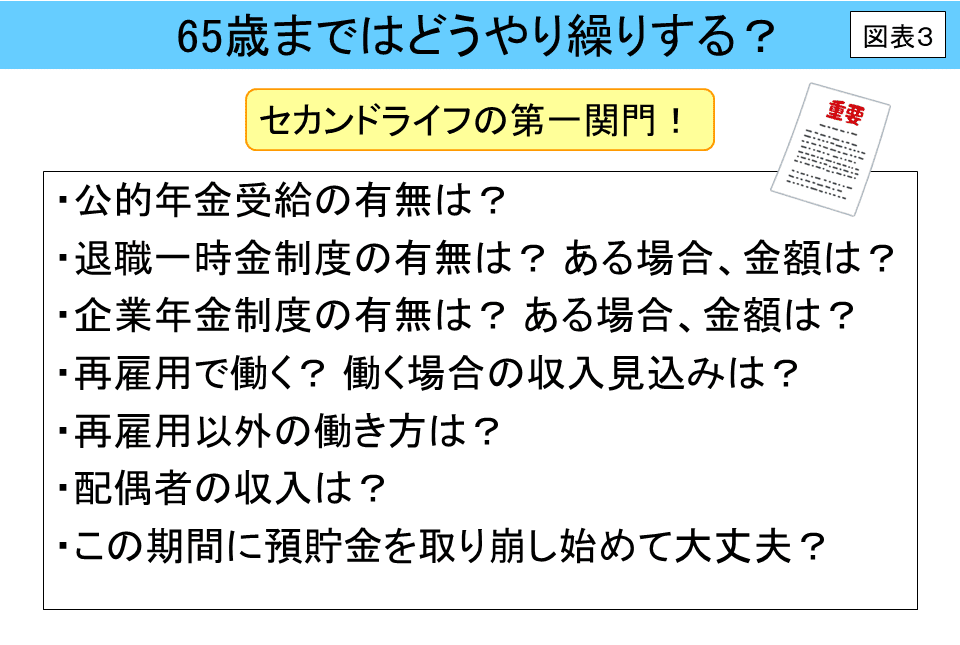

このような60歳から65歳までの厳しい現実について、在職中に気付く機会がなく一旦定年退職してしまうと、後になって「働かないと将来やっていけない!」と慌てても、今さら再雇用を願い出ることはできず、また、思わしい再就職先を探すのもなかなか難しいのが実情です。このコラムでは、65歳から平均余命までの収支を見てきましたが、実はその前に、65歳まではどうやり繰りするのかをしっかりと考えておく必要があり、それは「セカンドライフの第一関門」と言えます。

この5年間の状況は各人ごとに大きく違うので、我が家のケースで考える必要があり、セミナーの中でも<図表3>を使ってポイントを解説しています。これらについて確認したうえで、65歳までは何とか預貯金に手を付けないでやり繰りできるように、少しでも早くから考えておくことが重要です。そのためには、やはり遅くとも55歳くらいまでには一度、先々の見通しを具体的に立ててみることをお勧めします。もちろん、働く必要性についての判断だけではなく、もし金銭的に心配のないCF表であれば、働いて収入を得る以外の人生の時間の使い方についても、安心して考えることができるわけです。

子育て世代にも有効なCF表

なお、このCF表は、決してセカンドライフ世代だけではなく、どの世代にも有効です。以前に子育て世代を対象とした講座でCF表を紹介したところ、後日、ある参加者から次のようなご報告をいただきました。

「講座の後、自宅で夫とCF表を作ってみました。実は私たち夫婦は関東の出身で、二人とも中学から私学に進学しました。それで、二人の子どもたちも私学に入れたいと思い、その前提で試算したら、途中で家計が破綻してしまいました。アハハッ!あっさり今後の方針が決まって良かったです!」

このご夫婦の行動はとても賢明だと思います。というのは、周りの雰囲気に飲まれて子どもが小さいうちから教育費にお金をかけすぎて、自分たちの老後資金まで手が回らない、といったケースをよく見聞きするからです。他にも、住宅ローンを組むときや繰り上げ返済を実行する前に作成するのも有効です。

アバウトでもOK。満足度の高いお金の使い方を考えよう

以前に、ある公務員系の団体でのセカンドライフセミナーで、「これでもか!」というほど緻密に作り込んだCF表を持参して見せてくださった方がおり、その出来ばえの素晴らしさに感心したことがあります。確かにその方のように、いくらでも詳細なものを作ることは可能ですが、CF表はあくまでも未来予想にすぎないので、アバウトなものでも十分ではないでしょうか。

いまわかっている範囲での予定や目標について、いつ頃いくらの収入が見込めるか、どのくらいのお金がかかりそうかなど、おおまかな内容で構いません。大事なのは、目に見える形にしていく過程で家族の将来のイメージが具体化したり、早めに軌道修正することで将来に対する漠然とした不安が解消できたりすることだと思います。

私は、第5回のコラム内の「支出を減らす」の部分で、「単に金額を減らすことだけを目指すのではなく、何にどう使いたいのか、何が省けるのか、各家庭の価値観に基づいてメリハリをつけ、少しでも満足度の高いお金の使い方を考えたいものです」と書きましたが、CF表はまさにこの優先順位の検討に役立つツールですので、「生涯収支の見える化」と合わせて、ぜひ実践していただけたらと思います。

なお、もとになるCF表のテンプレートは、ネットから無料でダウンロードできるものがたくさんあります。<図表1>は、日本FP協会がホームページで提供しているエクセルデータをもとに作成しましたが、他にも金融機関やFP関係団体のホームページなどにも多数あり、中には、作成手順の詳細や作成に用いる各種金額を試算できるシート付きの、充実したサイトもあります。

さて、今年も年末調整の時期が近づいてきましたが、50代以上の方でも、意外と制度の本来の趣旨をご存じなかったり、誤解されていることが多いのが実情です。そのため私は、セミナーの実施時期によっては年末調整や確定申告についても触れるようにしています。そこで次回は、私がセミナーの中で一般の方に向けてお伝えしている内容を取り上げたいと思いますので、引き続きおつきあいいただけたら幸いです。

#9 年末調整とライフプラン

年末調整って何?

毎年、木々の葉が色づく頃になると、勤務先から年末調整関係の書類の提出依頼があり、「今年ももうそんな季節か~、面倒だなぁ」と感じるサラリーマン諸氏も多いことと思います。特に今年は大きな変更があり、書類への記載のしかたも複雑になって、事業所の担当者や従業員からの戸惑いの声が聞こえてきていますが、それらが何のための書類なのか、提出により自分の税負担がどう変わるのかなどを正しく理解したうえで提出している方は、果たしてどれくらいいるものでしょうか。

実際、企業でのライフプランセミナーで、「皆さんは毎月給与明細書を受け取って、どうされていますか?」と尋ね、

①ひととおり目を通す

②手取額くらいしか見ない

③口座にそれなりの金額が振り込まれていれば明細書はほとんど見ない

の3択で手を挙げていただくと、①はほんのパラパラ、②がかなり多く、③もそれなりの人数です。そんな具合ですから、年末調整についても関心は低そうです。

ですが、年末調整は自分が納めている税金のしくみについて知る絶好の機会です。また、退職後は年末調整のしくみはなくなり、必要に応じて自分で確定申告をしなければならず、そのためにも、在職中からもっと関心を持ち、収入と所得の違いや、「控除」などの税金関係の専門用語について知っておくべきではないでしょうか。それらは、一度理解してしまえば、一生ものの有効な知識になります。

そこで今回はこの年末調整の制度の意味やしくみなどについて、私がふだんセミナーで一般の方に向けて説明している内容を、図表とともにご案内しますので、ご自身の理解の確認や他の人に説明をするときの参考にしていただけたらと思います。

年末調整の意味、計算の手順、源泉徴収票との関係

そもそもの話になりますが…、

所得税については、所得者自身がその年の所得金額とこれに対する税額を計算し、自主的に申告して納付する、いわゆる「申告納税制度」が原則ですが、サラリーマンの給与所得については、勤務先が給与を支払う際に所得税を徴収(天引き)して国に納付する「源泉徴収制度」が採用されています。

この場合に、給与から天引きされる「源泉所得税」は仮の税額で、多くの場合は納めすぎになっているため、それを1年間の給与・賞与の総額が確定した後で精算する手続きが年末調整です。勤務先は提出された申告書の記載内容に基づいて、その年の正しい所得税額を計算し、天引きしすぎていたら還付し、不足があれば追加で徴収します。そしてその結果として、大切な情報が記載された「源泉徴収票」を交付します。

言ってみれば、本人が行うべき税金の申告納付を勤務先が肩代わりしてくれているのですから、セミナーではいつも、「ぜひ今後は、担当者に対して“今年もよろしく!”という気持ちで申告書類をきちんと整え、期限内に提出してくださいね」とお伝えしています。

セミナーでは、<図表1>を使って年末調整の意味、計算の手順、源泉徴収票との関係などを解説し、源泉徴収票の検算をしていただくこともあります。それにより、自分が該当する各種の所得控除について、申告書にモレなく記入して提出しないと、結局は自分の負担する税額が増えてしまうことが伝わっていると思います。

また、いわゆる103万円の壁について、この図を使って、「年間の給与収入が103万円の場合は、給与所得控除55万円と基礎控除48万円を引くと、課税所得がゼロになるので、所得税がかからないわけですね。」と説明すると、「なるほど~!」という反応の方が結構多いです。

ライフプランとも関係が深い税金の知識

また年末調整では、こんな勘違いもよくあります。

先日、30代半ばの男性会社員のKさんが、「僕は、毎年の年末調整のときに生命保険料の控除証明書を出しているから、税金が4万円減っているんですよね?」と言うので、私はお節介にも「それはまったく違うよ! 私が詳しく教えてあげるから、よかったら源泉徴収票を見せて!」と詰め寄り、所得税の計算方法を、Kさんに電卓を叩いてもらいながら説明し、納得してもらいました。

実際には、所得税が4,000円ほど還付され、翌年の住民税の負担が3,000円ほど軽減されるのですが、その計算過程や補足説明を<図表2>にまとめましたので、<図表1>と見比べながらご参照ください。

Kさんは有名大学を出て大手企業に勤務していますが、これまでは税金のしくみに無関心で学ぶ機会もなかったようです。Kさんは昨年結婚し、今年お子様が生まれ、来年にはマイホームを購入する予定だそうですが、無理なく返済していける住宅ローンの検討やキャッシュフロー表の作成には、可処分所得(自分の意思で自由に使えるお金)の把握が不可欠です。

この可処分所得の計算には、年末調整後に受け取れる源泉徴収票が必要です。セミナーで、キャッシュフロー表を作成する時間が取れる場合は、源泉徴収票や住民税の決定通知書をご持参いただき、<図表3>を使って計算方法を説明していますので、今回このコラムにも掲載しておきます。

今後、年末調整の電子化が進められるが……

なお、冒頭で給与明細書に無関心な方が多いと書きましたが、昨今はコロナ禍によりWeb明細書を採用する企業が急激に増えています。そうなるとますます、自分が受け取る給与の内訳を確認する方が減ってしまいそうです。また今後、年末調整が大きく変わろうとしています。今年はまだあまり普及していないようですが、国税庁が提供する「年調ソフト」の利用や、政府が運営する個人向けサイト「マイナポータル」の活用により、紙の申告書や控除証明書を使わず、オンラインでのデータのやり取りだけで年末調整手続きが完了するようになります。

これらにより、従業員の手間や計算ミスが減り、事業所の担当者のチェック作業が不要になって、事務の効率化が進むことが期待されています。その反面、従業員が入力した情報をもとに、自動的に要件の判定や申告書の作成が行われ、税額も自動計算されるため、税制についての関心がますます希薄になり、しくみを理解しないまま入力した内容により税負担が多くなっても気付かないことが増えていくのではないでしょうか。そのため私は、今後もセミナーなどの機会をとらえて、ライフプランを考えるうえで有効な情報を、1人でも多くの方に伝えていきたいと考えています。

さて次回は、私がセミナーの中で時間の余裕があれば必ず取り上げている「保障についての考え方」です。これもライフプランにも大きくかかわる内容ですので、引き続きおつきあいいただけたら幸いです。

小野田 理恵子(おのだ りえこ)/小野田社労士・FPオフィス代表

会計事務所で補助者業務に従事する傍ら、社労士とFPの資格を取得。開業社労士としての実務と並行して、FP資格も活かして講師業にも携わり、大手企業、労働組合、公的機関、各種団体等で、セカンドライフセミナーを中心としてさまざまなテーマでの講演を行っている。以前に5年ほど年金事務所で相談員を経験。特定社会保険労務士、CFP®、高度年金・将来設計コンサルタント。

#令和時代のライフプラン #小野田理恵子 #ライフプラン #ファイナンシャルプランナー #年金

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。