居酒屋ねんきん談義|#9 On-line居酒屋ねんきんの店主が著者に聞く——是枝俊悟さん『35歳から創る自分の年金』を語る

※この記事は2020年6月2日に「Web年金時代」に掲載されました。

2019年財政検証に基づき社会保障審議会年金部会が議論してきた年金改正法案は現在国会で審議中です。というわけで、年金部会の議論も「論点の整理」(令和元年12月27日)で一段落。部会の議論を「肴」(失礼なたとえで申し訳ありません、「居酒屋」ですから。)に談義を交わしてきた「居酒屋ねんきん」も開店休業中。

そこへ店主の権丈せんせーがつぎに仕込んだ「肴」(「企画」のことです。)を持ち込んできました。曰く、「暇してないか? これからの年金の議論を担っていく若い人たちに「来店」してもらい、その著書について語ってもらおうか」と。しかし、いまは緊急事態宣言発令中。そこで、「ZOOM使ってやってみようか」と店主。というわけで、別に暇してるわけではないのですが、「On-line居酒屋ねんきん」開店と相成りました。開店の初日、『35歳から創る自分の年金』の著者・是枝俊悟さんにご来店いただきました――朝の9時からOn-line居酒屋オープンです。【編集部】

居酒屋ねんきん店主の権丈善一さん(左)と著者の是枝俊悟さん。

著者:是枝俊悟(これえだ・しゅんご)大和総研金融調査部研究員

1985年生まれ。2004年千葉県立千葉東高等学校卒業、2008年早稲田大学政治経済学部卒業、大和総研入社、金融庁出向を経て2016年より現職。社会保険労務士、CFP®、証券アナリストなどの資格を持ち、証券税制を中心として金融制度や税財政の調査・分析を行う。

聞き手:権丈善一(けんじょう・よしかず)

Web年金時代での「居酒屋ねんきん」店主として、座談会をとりしきり、インタビュアーも担当する。最近「オンラインへGO!!!」を開店したとのこと(http://kenjoh.com/online/)。

著者:是枝 俊悟

発行:日本経済新聞出版社

定価:本体1,500円+税

発刊:2020年3月

高校の同窓会がこの本を書くきっかけになったんです

権丈:きょうは、是枝さんが、『35歳から創る自分の年金』でどういうことを書きたかったのかを存分に話してもらえればと思います。

是枝:よろしくお願いします。

権丈:あとがきにあったけど、この本を書こうと思ったのは、同窓会だよな。あの話がこの本の全部を語っているくらいおもしろかったです。そのあたりから、始めてもらいましょうか。

是枝:それでは、同窓会の話をすると、わたしが昨年(2019年)の暮れに高校の同窓会に出席したんですが、わたしの高校がある程度の進学校だったということはあるのでしょうけど、それでも33歳、34歳の時点で子どもをもちながら、クラスの女性が同窓会にたくさん出て来れるということ、そして出席した女性が、たまたまそのときは全員でしたけど、働いていました。そしてその話しぶりから、どうやら社会保険に入っていることをうかがわせる働き方をしているんです。それまで、わたしはモデル世帯を中心に年金の未来図を考えていたんですが、今後の経済成長率を保守的に見積もると、モデル世帯が受け取る年金額は年を追うごとに減っていく見通しになっていくんです。

モデル世帯というのは、片働き夫婦世帯なのですが、同窓会での出来事が、この本に書いたように、今後において厳しい経済状況を想定してもなお、女性の働き方が変化していくことによって、後に生まれた世代ほど女性がより高い収入を得て働くようになっていくことを踏まえると、保守的な経済成長率を前提としてもなお、将来に向かって、世帯の生涯賃金は増え、世帯の年金額も増えていく明るい未来図を描くことができるようになったのです。

権丈:ほんっとおもしろい話で。年金で言うモデル世帯って、別に世の中に存在する標準世帯、平均世帯なんかではぜんぜんなくって、2004年の年金改革のときに、片働き夫婦世帯の年金水準の所得代替率が50%を切りそうになったら制度を見直そうねという基準、ベンチマークとして設けただけだもんね。

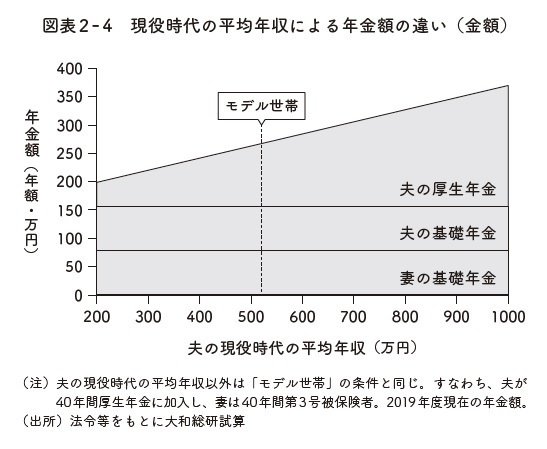

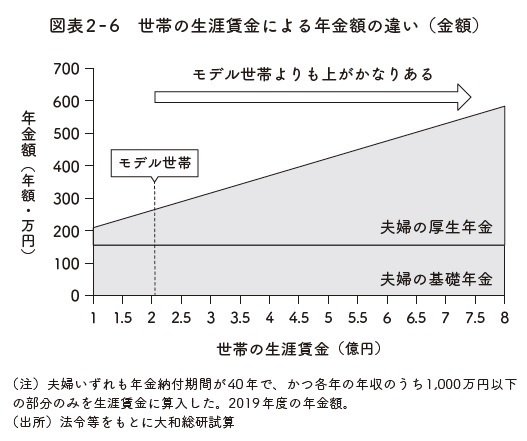

是枝:そうなんですよね。わたしの本の56頁の図表2-4と59頁の図表2-6をご覧ください。

権丈:この2つの図は、えらい良かったけど、この図を対談で紹介しても良いかな?

是枝:大丈夫ですよ。では、わたしがこの本で言いたかったこと、つまり、共働きはこれからの若い世代に明るい未来図をもたらすということを、この2つの図表で説明したいと思います。

図表2-4は、モデル世帯をベースとした年金のイメージを示しています。いまの60代の方の年金はこういう姿なんでしょうが、平均年収500万円くらいのところにモデル世帯があります。そのモデル世帯が受けるモデル年金額が250万円くらいになっています。

いっぽう、わたしたちの世代から見ると、年金は59頁の図表2-6のような姿になっていて、いま、夫婦で1人分の稼ぎしかないモデル世帯は、同世代内で比較的低所得の世帯になってしまっているんじゃないかと思うんです。そして、モデル世帯よりも世帯の生涯賃金が上の世帯がかなりあります。モデル世帯であれば、世帯の生涯賃金が2億円で年金額は250万円くらいということになりますが、世帯の生涯賃金が共働きで4億円まであるとすれば、年金額も夫婦で300万円を超えて、400万円近くになります。

権丈:いい図だなあ。そうでありながら、公的年金制度は高所得から中・低所得者に再分配をやっているところがなかなか立派なんだよね。みんなすぐに忘れるけど(笑)。

それは年金制度を定額部分と報酬比例部分の2階建てにしたからだけどね。だから、1954年年金改革で作られたこの仕組みは堅持していかなければならない。それにしても、世のなかには、年金は低くなるぞ、低くなるぞという情報のバイアスがあるから、是枝さんのこの図は、結構インパクトがあるし、君たちの世代の将来像を映しているからストーリーとしてもおもしろい。

是枝:厚生労働省が財政検証結果を出した際にも、モデル世帯イコール共働き世帯2人分として、1人当たり賃金が同じだとしたら、年金額は同じという資料*を出していましたが、それはそのとおりなんですけど、モデル世帯の賃金を単純に2で割ると、相当な低所得になってしまいますよ。

ここから先は

¥ 100

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。