#7|2024年の年金財政検証の結果

高橋 俊之(たかはし としゆき)/日本総合研究所特任研究員、元厚生労働省年金局長

2025年の次期年金制度改正に向けて、厚生労働省の社会保障審議会年金部会の議論が進んでいます。日本総合研究所特任研究員で元厚生労働省年金局長の高橋俊之さんが、より良い社会に向けた年金制度の課題について、分かりやすく説明し、皆さんと一緒に考えていきます。

連載第7回の今回は、7月3日の第16回年金部会に年金局から報告された2024年の年金財政検証の結果について、解説します。

1.2024年財政検証による所得代替率と実質年金額の将来見通し

⑴財政検証は、5年に1度の年金制度の定期健康診断であり、幅広いケースを試算

「財政検証」は、2004(平成16)年の年金制度改正で、法律に規定された仕組みで、いわば「年金制度の定期健康診断」です。5年ごとに実施され、①おおむね100年という長期の財政収支の見通し、②マクロ経済スライドの終了年度の見通し、③給付水準の見通しを作成して、年金の財政状況を定期的に確認します。

現行の年金財政の枠組みでは、保険料水準の上限を固定した上で、財源の範囲内で長期的な給付と負担の均衡を図るため、マクロ経済スライドで給付水準を調整します。どの程度調整する必要があるかは、現在及び将来の人口や経済の動向に左右されます。

2024年財政検証では、人口の前提は、国立社会保障・人口問題研究所が2023年4月に公表した「日本の将来推計人口」を用い、合計特殊出生率及び死亡率について、中位・高位・低位の3通りを設定しています。

そして、経済の前提は、図表1のとおり、2033年度までの足下の10年間は、内閣府の「中長期の経済財政に関する試算」(2024年1月)がありますので、その「成長実現ケース」、「参考ケース」、「ベースラインケース」に準拠して設定しています。

その後の長期の経済前提は、社会保障審議会年金部会の下の「年金財政における経済前提に関する専門委員会」の検討結果に基づき、①高成長実現ケース、②成長型経済移行・継続ケース、③過去30年投影ケース、④1人当たりゼロ成長ケースの4つを設定しています。①②③は、内閣府の「成長実現ケース」、「参考ケース」、「ベースラインケース」に接続し、④はこれらを下回るケースです。

労働力率の前提は、独立行政法人労働政策研究・研修機構(JILPT)が2024年3月にまとめた「労働力需給の推計」の「成長実現・労働参加進展シナリオ」、「成長率ベースライン・労働参加漸進シナリオ」、「一人当たりゼロ成長・労働参加現状シナリオ」の3通りを用いています。

財政検証結果(7月3日の年金部会資料2-1の33~35ページ参照)に、4つのケースと全要素生産性(TFP)上昇率等の設定イメージの説明があります。①の高成長実現ケースのTFPの1.4%上昇とは、日本がデフレ状態に入る前の期間の平均(1980年4-6月期~1999年1-3月期)の水準です。戦後生まれの人口の多い「団塊の世代」が、30歳台~40歳台の働き盛りで、日本経済に勢いがあった時代ですから、率直に言って実現は難しいと思います。

②の成長型経済移行・継続ケースのTFP1.1%は、過去40年平均(1980年4-6月期~2020年4-6月期)の水準です。目指すべき方向ですが、これをベースに考えると、楽観的と指摘されるでしょう。

③の過去30年投影ケースのTFPの0.5%上昇とは、直近の景気循環の平均(2012年10-12月期~2020年4-6月期)の水準です。過去30年投影ケースという名称の由来について、成長率が低下した直近30年間(1994年1-3月期~2023年10-12月期)のTFP上昇率の分布を踏まえて設定したと説明されており、0.5%で上位80%をカバーする水準です。私は、財政検証の4つのケースの中では、過去30年投影ケースを基本に見るのが良いと考えます。

ただし、過去30年投影ケースという名称ですが、物価上昇率が0.8%、実質賃金上昇率(対物価)が0.5%という設定であり、物価より賃金が上がる正常な経済の前提です。1995年~2022年の28年間の厚生年金の標準報酬(実質、1人当たり)の変動率の平均は、▲0.1%(4月16日の年金部会資料2-2の58ページ参照)というマイナスでしたから、実際の過去30年の経済よりも、良い経済前提が設定されていると理解する必要があると思います。

⑵過去30年投影ケースでも、所得代替率50%を確保できる

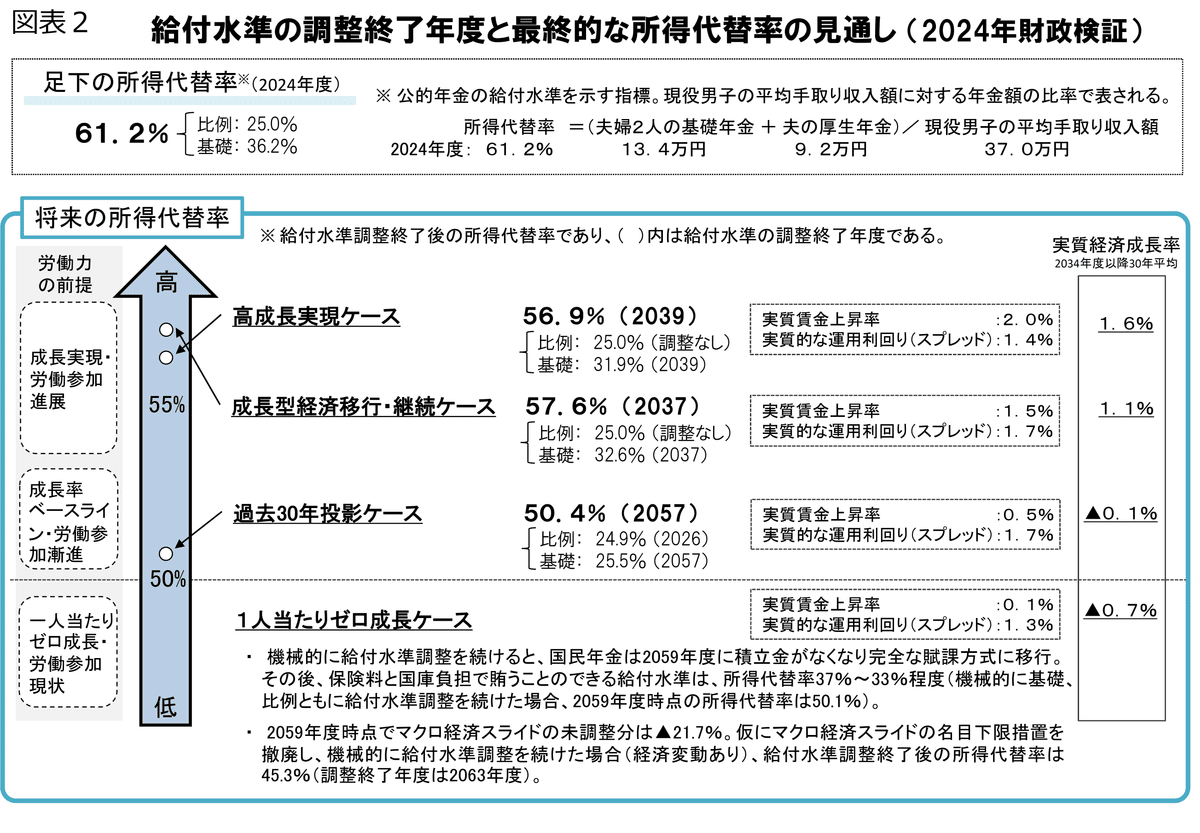

2024年の財政検証の結果(人口が中位推計)では、図表2のとおり、過去30年投影ケースでも2057年度にマクロ経済スライドが終了し、その時点の所得代替率が50.4%となり、将来にわたって所得代替率50%以上を確保できる結果となりました。

成長型経済移行・継続ケースでは、マクロ経済スライドがもっと早い2037年度に終了し、所得代替率は57.6%と高い水準が確保される見通しです。

一方、1人当たりゼロ成長ケースでは、機械的に給付水準調整を続けると、2059年度時点の所得代替率は50.1%となり、国民年金は2059年度に積立金がなくなり完全な賦課方式に移行し、その後、保険料と国庫負担で賄うことのできる給付水準は、所得代替率37%~33%程度となります。

財政検証の結果、5年以内に50%を下回る見込みとなった場合には、その時点で、2004(平成16)年改正法附則の規定に基づいて、調整期間の終了について検討するとともに、給付及び費用負担の在り方について検討を行い、所要の措置を講ずることが必要となります。現時点では、そのような状況には至っていません。

⑶年金水準は、「所得代替率」と「購買力を示す実質年金額」の両方で見る必要

年金水準を見るときには、「所得代替率」だけでなく、「物価上昇率で割り戻した年金額(実質年金額)」も重要です。財政検証では、この両方により、将来の姿を示しています。お金は物やサービスとの交換の手段ですから、年金の価値として人々の生活の感覚に合うのは、購買力です。「物価上昇率で割り戻した年金額(実質年金額)」が、購買力を示しています。名目額では、長期間の物価上昇を反映して高くなり、将来の年金額のイメージがつかみにくくなるので、物価上昇率で割り戻した実質水準で示します。

モデル年金を、物価上昇率で割り戻した年金額(実質年金額)で見ると、図表3のとおり、成長型経済移行・継続ケースでは、2024年度の22.6万円から、マクロ経済スライドが終了する2037年度には24.0万円となり、1.4万円の増加(+6%)です。また、過去30年投影ケースでは、2024年度の22.6万円から、マクロ経済スライドが終了する2057年度には21.1万円となり、1.5万円の減少(▲7%)です。

これは、対物価の実質賃金上昇率が、成長型経済移行・継続ケースでは年率1.5%、過去30年投影ケースでは年率0.5%の設定であり、現役世代の実質賃金の上昇があるからです。所得代替率は、その時の現役世代の手取り賃金に対する年金額の比率です。従って、現役世代の実質賃金の上昇が大きい場合は、マクロ経済スライドにより、所得代替率が低下しても、実質年金額(購買力)は、増加するか、若干の低下にとどまります。

なお、基礎年金(夫婦2人分)の実質年金額は、過去30年投影ケースで2024年度の13.4万円から2057年度の10.7万円に2.7万円も減少します。▲20.1%の大幅な低下となっており、このことについては、2⑴で解説します。

⑷所得代替率の「2割低下」は、年金額が2割減るわけではない

過去30年投影ケースで、モデル年金(基礎年金夫婦2人分+厚生年金1人分)の所得代替率は、2024年度の61.2%から、2057年度の50.4%へと、約30年かけて2割程度低下する見込み(▲17.6%)です。

また、基礎年金(夫婦2人分)の所得代替率は、2024年度の36.2%から、2057年度の25.5%へと、約30年かけて3割程度低下する見込み(▲29.6%)です。

誤解しがちですが、所得代替率が2割、3割減るのであって、年金額そのものが2割、3割減るわけではありません。マクロ経済スライドは、名目下限がありますので、マクロ経済スライドによって名目額が下がることはありません。実質額で見た見え方は⑶のとおりです。

「所得代替率」は、現役の賃金に対する年金額の水準を示しますから、所得代替率が2割、3割調整されるというのは、現役世代の所得の伸びほどは年金額が伸びないという意味です。

⑸既裁定者の所得代替率は、その時点の新規裁定者の所得代替率よりも低くなる

ここまでは、65歳時点の新規裁定年金の年金水準の話でしたが、その後の既裁定年金の将来の姿についても、財政検証の関連資料に掲載されています。図表4は、過去30年投影ケースで、生まれた年度別に見たモデル年金の見通し(7月3日年金部会資料4-1の18ページ)を基に、「物価上昇率で割り戻した実質年金額」と「所得代替率」の推移を、簡略に図解したものです。

年金額の改定ルールは、賃金変動率が物価変動率より高い場合(実質賃金がプラスの場合)は、新規裁定年金は、賃金スライドで現役の賃金水準とのバランスを維持し、既裁定年金は、物価スライドで実質価値(購買力)を維持する仕組みです。ただし、賃金変動率が物価変動率よりも低い場合(実質賃金がマイナスの場合)は、既裁定年金も、賃金スライドです。

財政検証では、4つのすべてのケースで、賃金上昇率が物価上昇率より高い経済前提ですので、新規裁定年金は賃金スライド、既裁定年金は物価スライドです。

図表4で、1969年度生まれの人は、2034年度に65歳となり、新規裁定年金のモデル年金は21.8万円で、所得代替率は58.6%です。図の左から右への横方向に、その後の既裁定年金としての動きを見てみます。すると、90歳となった2059年度には、マクロ経済スライドにより、実質年金額は19.8万円、所得代替率は46.9%に低下しています。

その理由は、マクロ経済スライドには名目下限があるので、名目額は下がりませんが、物価スライドによるプラス改定幅からマクロ経済スライド調整率が差し引かれた改定率となるので、物価上昇率で割り戻した実質年金額で見ると低下するからです。そして、現役の平均賃金(物価で割り戻した実質額)は、2059年度には42.2万円に増えていますので、所得代替率は、42.2万円に対する19.8万円で、46.9%に低下するわけです。

次に、図の左上から右下の斜めの方向に、新規裁定年金の動きを見てみます。1959年度生まれの人は2024年度に65歳となり、モデル年金は22.6万円で所得代替率61.2%ですが、生まれた年度が後の人ほど、65歳時点の新規裁定年金の所得代替率は低下していきます。1994年度生まれの人が65歳となった2059年度の新規裁定年金は、実質年金額が21.3万円、所得代替率が50.4%となっています。

その理由は、新規裁定年金は、賃金スライドによるプラス改定幅からマクロ経済スライド調整率が差し引かれた改定率で改定されるからです。過去30年投影ケースでは実質賃金上昇率が0.5%の設定ですので、マクロ経済スライド調整をしても、2059年度には、実質年金額は2019年度の22.6万円より若干少ない21.3万円となります。しかし、2059年度の現役の賃金42.2万円と比べた所得代替率で見れば、50.4%に低下するわけです。

次に、同じ年度における各年齢の年金額を、2059年度の縦の列で、図の縦方向に比べてみます。すると、65歳(1994年度生まれ)の新規裁定年金の所得代替率50.4%よりも、90歳(1969年度生まれ)の既裁定年金の所得代替率46.9%の方が低くなっています。

その理由は、物価スライドで改定する既裁定年金は、賃金スライドで改定する新規裁定年金よりも、改定率が低くなるからです。このため、同じ時点で見ると、年齢が高い既裁定者の年金の所得代替率は、その時点の新規裁定者の所得代替率よりも低くなります。

この既裁定年金の比率の低下については、その時点の新規裁定年金の所得代替率の8割を下回らないようにするルールが設けられており、8割に到達した後は、既裁定年金も賃金上昇率により改定することとし、現役の賃金に対する比率が維持されます。

なお、賃金変動率が物価変動率より低い場合(実質賃金がマイナスの場合)には、新規裁定年金も既裁定年金も賃金スライドであるため、新規裁定年金と既裁定年金の所得代替率の乖離は拡大せず、既裁定年金のその時の現役の所得に対する所得代替率は低下しません。

⑹就労期間が伸び、拠出期間も伸びていくことで、水準低下を補うことができる

マクロ経済スライドによる所得代替率の低下は、40年で拠出期間を固定したモデル年金で比較していますが、実際は、健康寿命が伸びることで、就労期間が伸び、保険料の拠出期間も伸びていくことにより、マクロ経済スライドによる給付水準の低下を補うことができます。

このことは、財政検証の関連資料(7月3日年金部会資料4-1の6ページ参照)に示されています。図表5のとおり、過去30年投影ケースでは、モデル年金の所得代替率は将来50.4%に低下しますが、66歳10月まで就労し、繰下げ受給を選択すれば、マクロ経済スライドの調整後でも、現在と同じ所得代替率61.2%が確保できる計算です。

平均余命や就労期間が伸びる中、66歳10月まで就労して、拠出期間を46年10か月に延長して年金を増やし、更に、年金の受給開始を66歳10月に繰り下げて15.4%増額すれば、この二つの効果により、所得代替率が現在の40年加入の場合と同じ水準となるものです。

2.2024年財政検証に見る将来の年金水準への懸念点

⑴基礎年金の調整期間が長期化し、基礎年金の給付水準が低下する

基礎年金のマクロ経済スライド調整期間が長期化していることは、非常に大きな懸念点です。 図表6のとおり、マクロ経済スライドが導入された際の2004年財政再計算では、基礎部分と比例部分のマクロ経済スライド調整期間は、同じ19年間という見込みでした。それが、その後、基礎年金については長期化し、報酬比例年金については短縮し、調整期間がずれています。

2024年財政検証の過去30年投影ケースでは、比例部分は2年後の2026年度に調整が終了する一方、基礎部分は2057年度まで33年間も続きます。これは、基礎年金の水準の低下を招きます。

厚生年金期間が少なかったり、低賃金だったことにより、低年金である人ほど、基礎年金に頼る部分が大きいですから、生活に困る高齢者が増えます。公的年金制度は、定額の基礎年金と報酬比例の厚生年金の2階建て構造であるため、所得再分配機能があります。基礎年金部分の比率の低下は、この所得再分配機能を低下させます。また、障害基礎年金や遺族基礎年金の水準も低下します。

報酬比例部分の調整が終了した後も、延々と基礎年金だけにマクロ経済スライドをかけ続ける事態になれば、国民の理解はとうてい得られず、政治も行政も、立っていられない事態になってしまいます。年金制度にとって危機であり、それが目前に迫っています。

2020(令和2)年の年金改正法案の国会審議でも、この問題が指摘され、与野党一致による国会修正で検討規定が追加され、附帯決議も付されました。衆議院厚生労働委員会の附帯決議では、「今後の年金制度の検討に当たっては、これまでの財政検証において、国民年金の調整期間の見通しが厚生年金保険の調整期間の見通しと比較して長期化し、モデル年金の所得代替率に占める基礎年金の額に相当する部分に係るものが減少していることが示されていることを十分に踏まえて行うこと。」とされています。この問題は、次期制度改正の大きな課題です。

このような調整期間のずれが生じた原因は、現行のマクロ経済スライドの調整期間の終了時期の決め方(2段階方式)と基礎年金拠出金の仕組み(積立金部分についても人数割の拠出)の下で、デフレ経済の影響と、被保険者種別の人数構成が変化したことにあります。調整期間のずれが生じた理由と、解消するための方法については、本連載の第4回(マクロ経済スライドの調整期間の一致の論点)で説明しました。年末に向けて、2025年制度改正の議論が期待されます。

⑵賃金や物価の上昇が継続しないと、マクロ経済スライド調整は機能しない

マクロ経済スライド調整には名目下限があります。従って、賃金や物価が上昇して、プラスの改定率となる場合でなければ、水準調整は機能しません。キャリーオーバー制度が導入されましたので、繰り越された未調整分は、物価や賃金が上昇するときに実施されます。しかし、必要な調整が消化できるかどうかは、物価や賃金の長期的な動向によります。

2024年財政検証では、今後、図表7のような調整率の推移を見込んでいます。労働参加進展シナリオ(高成長実現ケース、成長型経済移行・継続ケース)の方が、労働参加漸進シナリオ(過去30年投影ケース)よりも、調整率が小さくなります。

ここで注意が必要なのは、2030年代半ばには調整率が▲1%を超え、2040年には調整率が▲1.5%を超える見込みだということです。

マクロ経済スライド調整率は、平均余命の伸び分の年▲0.3%と、被保険者数の減少率を加えたものです。2012年前後に一時的に調整率が大きくなったのは、団塊の世代が引退年齢に到達した影響などにより、被保険者数の減少率が大きかったことによります。一方、近年、調整率が小さかったのは、60歳台前半の雇用確保措置の義務化などもあって、60歳台の高齢者就労が増加したことにより、被保険者数の減少率が抑えられたことによります。しかし、今後、高齢者就労の伸びにも限界があることや、20歳~60歳の人口減少が本格化することから、被保険者数の減少率が大きくなり、調整率が大きくなります。

年金額改定は、賃金上昇が物価上昇を上回る場合は、新規裁定年金は賃金スライド、既裁定年金は物価スライドです。賃金上昇が物価上昇を下回る場合は、両者とも賃金スライドです。図表1のとおり、長期の期間では、名目賃金上昇率は、成長型経済移行・継続ケースで年3.5%、過去30年投影ケースで年1.3%と設定されています。また、物価上昇率は、成長型経済移行・継続ケースで年2.0%、過去30年投影ケースで年0.8%と設定されています。

新規裁定年金では、マクロ経済スライド調整率のうち、名目賃金上昇率を超える部分は消化できません。既裁定年金では、物価上昇率を超える部分は消化できません。過去30年投影ケースの調整期間が成長型経済移行・継続ケースより長期化するのは、過去30年投影ケースの方が賃金・物価の上昇率が低いため、マクロ経済スライド調整が消化しきれない部分が大きくなることも要因となっています。

継続的に賃金・物価が上昇し、マクロ経済スライド調整が消化できるような経済状況でなければ、調整期間が一層長期化して将来の年金水準が低下します。

物価や賃金が上がらないデフレ経済が長らく続いたことから、年金の水準調整を早期に行って、将来世代の年金水準の低下を防止するために、マクロ経済スライドの名目下限を撤廃すべきという意見もあります。しかし、名目額の引下げは、年金受給者に影響が大きいことから、平成28年改正では、未調整分を後年度に繰り越すキャリーオーバー制の導入にとどめました。

財政検証の経済前提は、賃金・物価が一定で推移する設定ですが、実際は、上下の波があります。その中で、図表7のように調整率が大きくなったときでも、調整分を消化していけるか、当面、注視していく必要があります。また、何よりも、物価と賃金が緩やかに上昇する経済の姿を取り戻すことが、日本経済の活性化や国民の暮らしの向上にとって重要であり、年金制度にとっても、大変重要です。

⑶現役世代の実質賃金が上がらないと、年金の実質価値も低下する

財政検証の4つのケースは、いずれも、賃金上昇が物価上昇を上回り(実質賃金がプラス)、かつ物価変動率もプラスの経済前提です。正常な経済であり、年金額改定の基本ルールが適用されます。最も低い1人当たりゼロ成長ケースでも、物価上昇率0.4%、名目賃金上昇率0.5%です。

このように、賃金上昇が物価上昇を上回る場合は、マクロ経済スライド調整で所得代替率が下がっても、図表3のように、新規裁定年金の購買力(物価上昇分を割り戻した実質年金額)は、あまり下がりません。

しかし、近年続いているように、賃金上昇が物価上昇を下回る(実質賃金がマイナス)ような場合は、新規裁定年金も既裁定年金も、物価上昇率より低い賃金スライドです。そして、そこからさらにマクロ経済スライド調整率を差し引きます。このため、対物価の購買力(実質年金額)の低下が、対賃金の所得代替率の低下よりも大きいことになり、そのような経済がしばらく続く場合は、一層厳しい状態になります。

また、賃金上昇が物価上昇を上回る場合に、既裁定年金を賃金スライドよりも低い物価スライドにとどめる仕組みは、年金財政に改善効果をもたらしますが、実質賃金が低下する場合は、その改善効果は生じません。

実質賃金が低下する経済は、現役世代にとっても厳しいです。やはり、経済成長の果実が、勤労者にも着実に分配され、物価上昇を上回る賃金上昇が確保できるようにすることが、国民の暮らしにとっても、年金制度にとっても大変重要です。

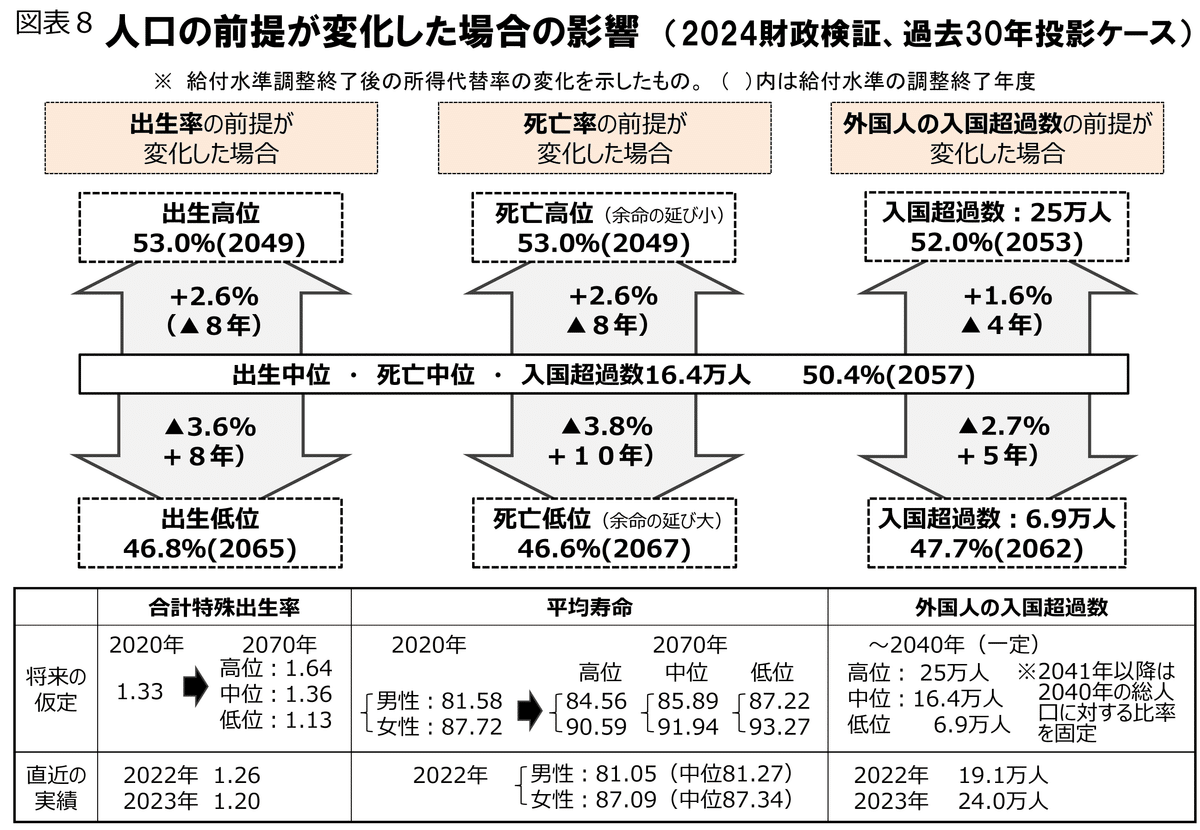

⑷出生率が低下したり、外国人の入国超過が減ると、将来の年金水準は低下する

2024年財政検証では、将来の合計特殊出生率に中位推計の1.36を用いた試算結果を中心に説明していますが、出生率が高位推計や低位推計の場合も試算しています。

図表8のとおり、過去30年投影ケースの場合、所得代替率の将来見通しは、出生中位では50.4%ですが、出生低位では46.8%となり、3.6%低下します。直近の実績では、合計特殊出生率は、2022年が1.26、2023年が1.20であり、出生中位と出生低位の中間ぐらいに位置しています。なお、死亡については、2022年の実績は若干高位側に傾いています。

また、外国人の入国については、中位の仮定は、毎年16.4万人の入国超過があると設定されており、これは、新型コロナウイルス感染拡大の影響を受けた2020年より前の2015~2019年の3年間の平均値です。直近の2022年は19.1万人、2023年は24.0万人でこれを上回っていますが、これはコロナで極端に入国が減少した反動の可能性もあり、また、近年増加した新たな入国者が、数年後に帰国することも予想されますから、入国超過がどのように推移するかは、必ずしも楽観視できません。

将来、出生率が更に低下したり、外国人の入国超過が減少すれば、将来の年金水準は低下する可能性があります。

3.年金額の分布推計

⑴賃金や厚生年金期間の伸びを反映した年金額の分布推計を新たに行った

今回の財政検証では、はじめて、「分布推計」が行われました。40年の拠出期間を固定してモデル年金の所得代替率を計算すると、マクロ経済スライドで将来の年金水準が低下していく姿となりますが、実際には平均余命の伸びに伴い、就労期間が伸び、拠出期間が伸びることで、マクロ経済スライドによる水準低下が補われます。また、女性については、厚生年金期間の増加により、年金水準が上昇します。「分布推計」は、賃金の伸びや厚生年金期間の伸びを反映して、65歳時点の年金額の分布を推計するものであり、従来の試算方法の欠点を補うことができます。

今回の分布推計に当たっては、基礎データとして、2021年度末の個人単位の被保険者記録を5分の1で抽出しています。推計対象は、2024年度に20歳から65歳までの人の65歳時点の個人の老齢年金額等です。老齢年金額は、繰上げ、繰下げを選択せず65歳で裁定した場合の本来額であり、基礎年金(振替加算を含む)、報酬比例、経過的加算及び付加年金の合計で、加給年金は除外されています。

推計方法は、2021年度末時点の個人単位の被保険者記録をシミュレーションの始点とし、個人ごとに①加入制度、被保険者種別等の遷移、②第1号被保険者の場合には保険料の免除、納付状況の遷移、③厚生年金被保険者の場合には標準報酬の推移等をシミュレーションし、シミュレーションにより得られた65歳到達年度末時点の被保険者記録に基づき、老齢年金の年金額を計算したものです。

その際、2024年財政検証と整合的になるよう、毎年度、①加入制度、被保険者種別別の被保険者数(性・年齢別)、②第1号被保険者の総納付月数の総計(性・年齢別)、③厚生年金被保険者の標準報酬総額の総計(性・年齢別)の項目が、財政検証結果と一致するように試算されています。

⑵若い世代や女性は厚生年金期間の増加により、年金額が増える

推計の結果、若年世代ほど労働参加の進展により厚生年金の被保険者期間が増加しています。図表9の上段のとおり、1959年度生(2024年に65歳)と2004年度生(同20歳)を比べると、平均厚生年金期間は、男性では33.7年から36.6年に増加し、女性では17.2年から29.7年に増加しています。また、厚生年金期間が20年以上の人の割合は、男性では約81%から約90%に増加し、女性では約39%から約75%に増加しています。

また、労働参加の進展による厚生年金の被保険者期間の伸びと実質賃金の上昇により、男女計の実質額で見ると、若年世代ほど平均年金額は増加し、低年金は減少する見通しとなっています。図表9の下段のとおり、過去30年投影ケースでは、男性では、2057年度までマクロ経済スライド調整がかかる一方、厚生年金期間の伸びと実質賃金の上昇があることから、年金月額の低下は小さく、マクロ経済スライド調整終了後は、平均年金月額が増加していく姿となっています。また、女性については、厚生年金期間の伸びが大きいことから、年金月額が10万円以上の人の割合が顕著に増加し、平均年金月額が上昇していくことが分かりやすく示されています。

また、図表10のように、平均年金月額の分布をグラフにして、1959年度生(2024年に65歳)、1974年度生(同50歳)、1994年度生(同30歳)を比較してみると、男性では、10万円未満の低年金者と、20万円以上の高年金者が減って、中心に集まっています。女性では、山が大きく右へ動いているのがよく分かります。

この分布推計が作られたことにより、若い人の年金水準が低下するのではないかという不安は、一目瞭然で払拭されると思います。

このほか、分布推計では、被用者保険の更なる適用拡大、基礎年金の45年化、調整期間の一致を行った場合の年金額の分布も試算しており、低年金者が更に減っていく効果を分かりやすく視覚的に示しています。

4.オプション試算

⑴オプション試算では、制度改正を行った場合の所得代替率への影響を試算

財政検証では、一定の制度改正を仮定したオプション試算も行っています。これは、試算内容がそのまま制度化されることを前提としたものではありませんが、年金制度の課題の検討材料として、議論のベースを提供するものです。

2024年財政検証では、⑴被用者保険の更なる適用拡大、⑵基礎年金の拠出期間延長・給付増額、⑶マクロ経済スライドの調整期間の一致、⑷在職老齢年金制度の見直し、⑸標準報酬月額の上限の見直しについて、試算しています。

図表11のとおり、過去30年投影ケースで見ると、1つ目の「被用者保険の更なる適用拡大」については、早急に行うべきとされている①の週20時間以上の短時間労働者の適用対象の企業規模要件の廃止と5人以上個人事業所に係る非適用業種の解消を行う場合(対象者数約90万人)は、マクロ経済スライド終了時点の所得代替率は、現行制度の50.4%(2057年度)から51.3%(2054年度)に0.9%上昇します。①を行う場合は、最低賃金が1,016円以上に引き上げられると、週20時間以上働けば月8.8万円以上となるので、短時間労働者の賃金要件の撤廃と同等の効果が得られることから、②の対象者数約200万人の効果が生じ、所得代替率は51.8%(2052年度)に1.4%上昇します。ただし、②の場合でも、報酬比例部分の調整は2028年度に終了し、以後基礎年金部分のみの調整が続きます。

適用拡大④(約860万人)は、②に加えて5人未満個人事業所の従業員(約70万人)も対象とするとともに、10時間以上20時間未満の短時間労働者(約590万人)も対象とする場合であり、所得代替率は、56.3%(2038年度)となり5.9%上昇します。

2つ目の「基礎年金の拠出期間延長・給付増額」については、基礎年金の保険料拠出期間を現行の40年(20~59歳)から45年(20~64歳)に延長し、拠出期間が伸びた分に合わせて基礎年金が増額する仕組みとした場合、所得代替率は、57.3%(2055年度)となり6.9%上昇します。

3つ目の「マクロ経済スライドの調整期間の一致」については、基礎年金(1階)と報酬比例部分(2階)に係るマクロ経済スライドの調整期間を一致させた場合、所得代替率は、56.2%(2036年度)となり5.8%上昇します。

オプション試算では、組合せ試算も行っており、これらの3つをすべて行った場合、所得代替率は、63.5%(2038年度)となり、13.1%上昇すると試算されています。

このほか、4つ目の「在職老齢年金制度」については、就労し一定以上の賃金を得ている65歳以上の老齢厚生年金受給者を対象に、当該老齢厚生年金の一部または全部の支給を停止する在職老齢年金制度の仕組みを撤廃した場合、比例部分の所得代替率への影響は、▲0.5%です。基礎年金には影響ありません。

5つ目の「標準報酬月額の上限」については、厚生年金の標準報酬月額の上限(現行65万円、上限該当者6.2%)を見直した場合、上限75万円(上限該当者4%)では、比例部分が+0.2%、上限83万円(上限該当者3%)では、比例部分が+0.4%、上限98万円(上限該当者2%)では、比例部分が+0.5%です。

在職老齢年金の支給停止の撤廃は、報酬比例部分の所得代替率にマイナスの影響があり、標準報酬月額の上限の見直しは、報酬比例部分の所得代替率にプラスの影響がありますから、両者の施策を組み合わせて行うことが考えられます。

⑵被用者保険の適用拡大と調整期間の一致は、両方とも行う必要がある施策

今回のオプション試算では、過去30年投影ケースでは、適用拡大④を行うと、基礎と比例の調整期間が、2038年度で一致する計算となりました。これは、たまたま一致したものであり、経済前提によっては一致しません。また、この試算結果は、860万人規模の適用拡大を2025年改正で一気に行う場合に限られます。現時点で2025年の年金法改正で実施の方向で議論されているのは、適用拡大①の施策に限られます。最低賃金の上昇により、適用拡大②の効果も見込んでも、報酬比例部分の調整は2028年度に終了し、その後は基礎年金部分のみの調整が続くことになります。

年金制度改正は、2030年、2035年、2040年と引き続き議論が行われますので、事業主負担への影響を考慮して、時間をかけて段階的に進めながら、いずれかの時点で、適用拡大④の実現が図られると考えますが、その間に、基礎と比例のバランスが崩れ、公的年金制度の所得再分配機能の低下が生じてしまいます。

従って、私は、2025年改正では、被用者保険の適用拡大を合意が得られる範囲で実現しながら、調整期間の一致を図る改正も同時に行い、両方を行うことが必要と考えます。

基礎年金のマクロ経済スライド調整が早期に終了することにより、国庫負担額の減少が止まる(現行制度のまま減らす場合と比べると国庫負担が増える)効果は、被用者保険の適用拡大でも、調整期間の一致でも、同様に生じます。一方で、被用者保険の適用拡大は、国民健康保険の被保険者が被用者保険の加入者に移ることにより、国保の国庫負担が減る効果があります。

調整期間一致により、国庫負担額に影響額が生じるのは、過去30年投影ケースで2037年度以降ですから、その頃に被用者保険の適用拡大④が実現できれば、現行制度と比べた国庫負担の増加を埋め合わせる効果は、間に合うと考えられます。

⑶基礎年金の拠出期間の延長は、今回できなくても引き続き検討が必要な課題

7月3日の年金部会では、財政検証結果を佐藤数理課長から説明した後、橋本年金局長から、今回の検証結果に関する事務当局としての基本的な受け止めとして、発言がありました。橋本局長は、その中で、基礎年金の水準の低下の課題に対応する施策としては、「基礎年金の45年化について見ると、健康寿命の延伸、働く高齢者の増加、年金制度の支え手と受け手のバランスといった様々な観点から見て、最も自然なやり方」である一方、「第1号被保険者の方々について見ると、免除制度はあるものの、60歳を過ぎても引き続き年金保険料を納める必要が生じ、月々約17,000円、5年間で約100万円の保険料を追加的に支払って頂くことになります。このことを捉え、5年間で100万円の保険料負担の増加だけを切り取った報道やネット上での批判が絶えず行われてきました」とし、「残念ながら、今日の時点に至ってもそのような批判を一掃できているとは言えません。力不足をお詫びしたいと思います」と述べ、「たとえこの先、年末に向けて45年化の議論を続けていったとしても、それを最終的に法律案としてとりまとめて閣議決定し、国会に提出して成立させることができるのか、年金当局の責任者として確たる見通しを持つことができません」と慎重な認識を述べました。

橋本年金局長は、その上で、「健康寿命の延伸等を考えれば、基礎年金の拠出期間の延長を行うことが最も自然な対応策であることも、所得代替率を確保する上で有効性の高い、意義のある方策であることも、間違いないと思っており、45年化という政策手段が何ら否定されるべきではありません。たとえ、今のこの状況の下で次期制度改正に盛り込めなかったとしても、それで45年化の議論が終わりということではなく、将来再び、45年化の議論の必要性が高まることも十分考えられると思っております」と述べ、その次の2030年改正以降の検討課題という認識を示しました。

基礎年金の拠出期間の45年への延長は、本連載の第3回で解説しましたように、多くの人にメリットがある極めて有意義な施策です。専門家によるネット上での正しい解説も増えてきています。年末に向けて議論が本格化する前のこの時点で、政策当局者から上記の認識が示されたことは、極めて異例であり、甚だ残念ですが、政治情勢が不安定な中で、局長の発言の中にあるように、「総合的に考えた中で、苦渋の判断」なのだろうと思います。

年金制度改正は、段階的に一歩ずつ取り組んでいくものであり、その次につながる議論を期待したいと思います。

※今回のテーマに関連する年金額改定の仕組み、2019年の財政検証結果、基礎年金の拠出期間の45年化、マクロ経済スライド調整期間の一致、被用者保険の適用拡大等については、筆者の書籍『年金制度の理念と構造―より良い社会に向けた課題と将来像』(社会保険研究所、2024年4月23日新刊)でも詳しく解説しています。

※このほか、年金制度についての詳しい説明は、筆者の日本総合研究所の研究員紹介のページに掲載している解説もご参照ください。

高橋 俊之(たかはし としゆき)/日本総合研究所特任研究員、元厚生労働省年金局長

昭和37(1962)年東京都生まれ。昭和62(1987)年3月東京大学法学部卒業、4月厚生省入省。平成29(2017)年から厚生労働省年金管理審議官、令和元(2019)年から年金局長。令和元年財政検証、令和2年年金制度改正などを担当。令和4(2022)年6月厚生労働省退官、10月より現職。

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。