年金のプロによる年金相談ROOM 無料版#6~#10

(こちらは2020年7月27日~12月4日に「Web年金時代」に掲載したものです)

#6 年金制度改正~新たに創設された在職定時改定について

長沼 明(ながぬま・あきら)/浦和大学客員教授・前埼玉県志木市長)

令和2年5月29日、第201回通常国会において、「年金制度の機能強化のための国民年金法等の一部を改正する法律」(以下、「年金制度改正法」という)が成立し、令和2年6月5日に公布されました。

今月は、「年金制度改正法」の成立で、新たに創設された在職定時改定について、みていきます。65歳以上の年金受給者が、1年間働くと、どのくらい老齢厚生年金の年金額が増えるのか?

そんな質問にも、即答できるようにしたいと思います。

65歳以後の在職定時改定制度の導入(基準日は毎年9月1日)

いきなり、改正条文で、申し訳ありませんが、在職定時改定を規定した改正条文をみてみましょう。厚生年金保険法第43条第2項が該当条文になります。

【図表1】 在職定時改定の改正条文

【改正後】

(年金額)

第43条(略)

2 受給権者が毎年9月1日(以下この項において「基準日」という。)において被保険者である場合(基準日に被保険者の資格を取得した場合を除く。)の老齢厚生年金の額は、基準日の属する月前の被保険者であつた期間をその計算の基礎とするものとし、基準日の属する月の翌月から、年金の額を改定する。ただし、基準日が被保険者の資格を喪失した日から再び被保険者の資格を取得した日までの間に到来し、かつ、当該被保険者の資格を喪失した日から再び被保険者の資格を取得した日までの期間が一月以内である場合は、基準日の属する月前の被保険者であつた期間を老齢厚生年金の額の計算の基礎とするものとし、基準日の属する月の翌月から、年金の額を改定する。

【改正前】

(年金額)

第43条(略)

2 老齢厚生年金の額については、受給権者がその権利を取得した月以後における被保険者であつた期間は、その計算の基礎としない。

改正前は退職時改定! 改正後は毎年1回定時改定!

「65歳以後の在職定時改定制度の導入(年1回)」については、昨年開催された社会保障審議会・第12回年金部会(2019年10月18日開催)で、厚生労働省側より提案があり、「年金制度改正法」に織り込まれました。

新制度の意義を理解するために、当日(2019年10月18日開催)の配布資料に記された文言をみておきましょう。

【図表2】在職定時改定の導入について

【現行制度】

○ 老齢厚生年金の受給権を取得した後に就労した場合は、 資格喪失時(退職時・70歳到達時)に、受給権取得後の 被保険者であった期間を加えて、老齢厚生年金の額を改定している(いわゆる退職改定)。

【見直しの意義】

○ 高齢期の就労が拡大する中、就労を継続したことの効果を退職を待たずに早期に年金額に反映することで、年金を受給しながら働く在職受給権者の経済基盤の充実を図る。

【見直しの方向】

○ 65歳以上の者については、在職中であっても、年金額の 改定を定時(毎年1回)に行うことを検討。

【出典】:第12回社会保障審議会年金部会(2019年10月18日開催)【資料2】1頁

「年金制度改正法」を紹介した厚生労働省のホームページをみると、【図表2】に掲げられていることと同趣旨のことが記されています。

65歳以後の在職定時改定(基準日は毎年9月1日)、8月までの期間を10月分に乗っける!

在職定時改定に関する厚生労働省のイラストは目にしたことがあると思いますので、ここでは、改正後の条文を踏まえた、筆者独自のイメージ図を作成しましたので、【図表3】として掲げておきましょう。

受給権者が「基準日」(毎年9月1日)において被保険者である場合、老齢厚生年金の額は、「基準日」の属する月前(9月前ということになるので、8月以前)の被保険者であつた期間を、年金額の計算の基礎とするものとし、「基準日」の属する月の翌月から(9月1日の属する月の翌月から、ということになるので、10月分から)、年金の額を改定する、と解されます。

それを【図表3】のイメージ図に作成してみました。

【図表3】の【事例A】の男性の場合ですと、令和4年5月1日から令和4年8月までの4か月の期間が、年金額改定の計算の基礎とされ、令和4年10月分から、もともとの年金支給額に乗っかる、ということになります。

年金額が改定されて支給されるのは、令和4年(2022年)12月15日(木)ということになります。

仮に、【事例A】の男性が、65歳に達した令和元年(2019年)11月14日以後も、引き続き、厚生年金保険の被保険者であり、65歳から在職老齢厚生年金を受給していたとしても、老齢厚生年金の年金額が改定されるのは、同じ時期になる、と判断されます(令和元年11月から令和4年8月の34月分の厚生年金保険の被保険者期間が、令和4年10月分から乗っかる)(【図表4】参照)。

1年間働くと、どのくらい年金額が増えるのか?

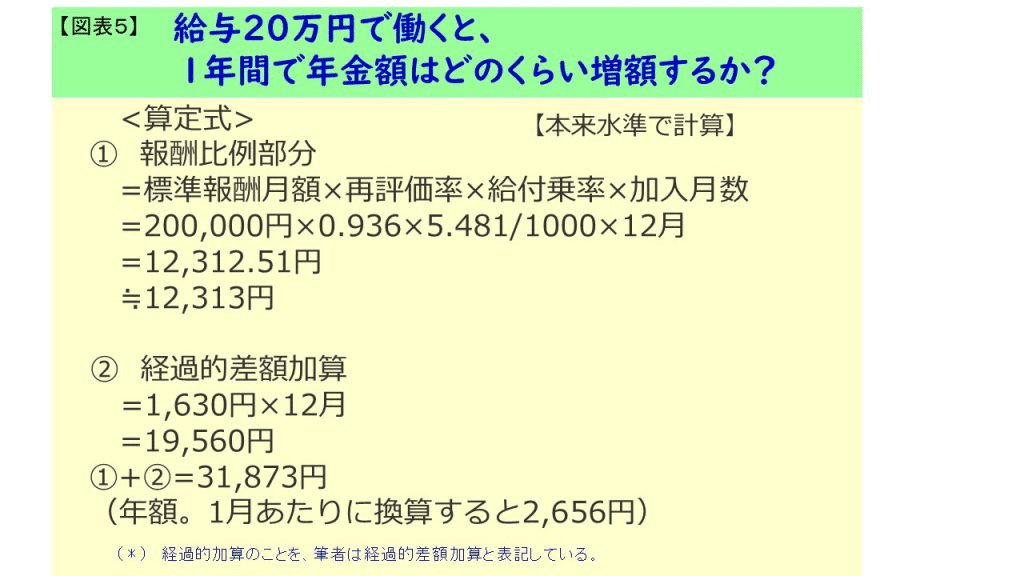

さて、在職定時改定制度が導入され、施行されるようになると、毎月20万円の給与(標準報酬月額)で働いた場合、年金額は1年間でどのくらい増えるようになるのでしょうか?

年金相談の窓口では、そんな質問をいただくことも多くなるでしょう。筆者が試算しましたので、ご参考にしてください(【図表5】参照)。

民間の事業所勤務で、65歳になるまでの、厚生年金保険の被保険者の被保険者期間は、420月という設定にしてあります。

なお、給与(標準報酬月額)は20万円で、賞与はありません。

厚生労働省のホームページの資料では、「標準報酬月額20万円で1年間就労した場合」、増加する年金額を年間13,000円程度(月額1,100円程度)としています。

しかしこれは、令和2年度の再評価率を乗じていないデータと思われます。筆者の試算では、再評価率を乗じた上で、年金額を算定しています。

この前提条件ですと、1年間働くと、約3万円程度、年金額が増えるということになります(1月あたりでは、2,600円程度)。

一方、厚生年金保険にすでに480月加入している人の場合ですと、定額部分が480月の上限に達しており、経過的差額加算が生じませんので、報酬比例部分のみの増額、ということになります。

なお、再評価率のデータは、日本年金機構のホームページに掲載されています(令和2年度の再評価率)。

暗算で計算するときは、年収の0.5%程度、年金額が増額と回答

【図表5】の年金額の計算式でおわかりのように、年金額を算定する場合には、標準報酬月額に再評価率を乗じて、平均標準報酬額を求めます(賞与が支給されていれば、賞与も考慮した上で、平均標準報酬額を算定)。

それに、本来水準の給付乗率5.481/1000と被保険者期間(1年であれば、12月)を掛け合わせて、年金額を計算します。

令和2年度の本来水準の再評価率(0.936)と本来水準の給付乗率(5.481/1000)を掛け合わせると、5.130/1000となります。

したがって、1年間、厚生年金保険に加入して働くと、どのくらい年金額が増えるの? と聞かれた場合、暗算で計算するときは、年収の0.5%程度(5/1000)の年金額が増額しますよ、と回答するのが一番理解してもらいやすいかな、と感じています。

たとえば、年収が240万円(月額給与:標準報酬月額)であれば、

2,400,000円×5/1000=12,000円

で、先ほどの【図表5】の計算(12,313円)の近似値が得られます。

経過的差額加算は、プラスアルファぐらいに考えておいてもらったほうがいいでしょう。

年収が400万円ぐらいの人は、400万円程度×0.5/100=2万円程度。

これなら、暗算で計算できるのではないでしょうか。

今月は、「年金制度改正法」の成立に伴い、あらたに導入されることが決まった在職定時改定について、具体的なイメージをつかむべく、考えてみました。

#7 2020年改正で変わる想定年金相談事例

三宅 明彦(みやけ あきひこ)/社会保険労務士

今年(令和2年)の通常国会で「年金制度の機能強化のための国民年金法等の一部を改正する法律」が5月29日に成立し、6月5日に公布されました。今回の改正には、令和元年8月27日に発表された公的年金制度の財政検証のオプション試算の内容が反映されています。主たる改正内容は令和4年4月から実施されることになっています。

そこで、今回の改正で想定される年金相談事例について、主だった内容を検討していきたいと思います。なお、改正内容については「#3 年金改正はどうなる? ~審議入りした改正法案から~」(2020年4月24日掲載)をご参照ください。

(1)被用者保険の適用拡大での想定相談は?

短時間労働者の「社会保険を適用する企業規模要件」である501人以上の要件が、令和4年10月から101人以上になり、令和6年10月から51人以上になるのですから、今後は中小企業のパート労働者にも社会保険が適用されていくことになります。

働く側にとっては、短時間(週に20時間以上)で短期間(ただし、2カ月以上)の勤務でも社会保険に加入ができるのですから、よい方向だとは思われますが、中には手取り収入額が減るのを嫌がり、現在でも行われている就業調整をさらにする方が出てくるものと思われます。

また、雇用する企業側にとっては、社会保険料の事業主負担が増えるわけですから、雇用する人員を減らしたり、就業調整をさせることが考えられます。

(2)被用者保険の適用事業所の範囲の見直しでの想定相談は?

社会保険の非適用業種のうち、法律・会計に係る行政手続等を扱う業種(いわゆる「士業」)として、弁護士・司法書士・行政書士・土地家屋調査士・公認会計士・税理士・社会保険労務士・弁理士・公証人・海事代理士が適用業種になります。

そうすると、常時5人以上を雇用していれば、法人でなくても社会保険に加入しなければならなくなりますが、問題は個人事業の場合には、事業主が加入できないことです。どちらかというと、事業主自身が加入したがるのではないかと思われますので、やはり、事業主が加入するには法人化する方法になるでしょう。

(3)在職老齢年金の見直しでの想定相談は?

60歳~64歳の在職老齢年金制度(低在老)について、支給停止の基準額が28万円から47万円に引き上げられると、働く側にとっては給与と年金の両方がもらえるようになる機会が増えるわけですから、年金をもらいながら働くことに対して就労調整を誘引することは少なくなるでしょう。

実施は令和4年4月からになっていますので、対象者はその時点で65歳未満の者ということになりますから、昭和32年4月2日以降生まれの方になります。なお、男性の場合は昭和36年4月2日以降生まれから、女性の場合は昭和41年4月2日以降生まれから65歳支給になりますので、一部の世代だけが優遇されているとの批判もあります。しかし、制度改正を行うときにはこのようなことは付きものですし、対象者が男性では4年間、女性では9年間なので、財政的にも影響は大きくないものと思われます。

さらに、今後は在職していても現役並み以上の給与をもらっていないと年金が在職停止されないわけですから、60歳で再雇用になり、給与が下がったような場合には支給開始年齢よりも前に繰上げ受給をする人が増える可能性があります。繰上げ減額率の緩和も加味すると、一層増えるかもしれません。

政府は、長い期間働くことにより現役期間を長くして、年金は引退後にもらうのであれば、(65歳よりも)遅くもらうことにより金額が増えるので、その方向を志向していると思われます。しかし、実際には逆の方向に動くことも考えられます。

図表1●改正後の低在老の対象世代

図表2●改正後の低在老の早見表

注1)特老厚とは、特別支給の老齢厚生年金(報酬比例部分)のことです。一部の人は定額部分を含みます。

注2)総報酬月額相当額とは、標準報酬月額と被保険者である月以前1年間の標準賞与額÷12の合計額です。

(4)在職定時改定の導入での想定相談は?

65歳以上の人について、在職中であっても年金額の改定を定時(毎年1回)に行う、という改正は、働く人にとっては毎年、年金額が増えるので喜ばしいことです。しかし、厚生年金の加入上限年齢が75歳にならなかったため、70歳までの5年間のみの取り扱いであり、高齢者雇用の促進には物足りないような気がします。

65歳以降に現役並以上の給与で在職している場合に、受給開始年齢を遅らせて(繰下げて)も在職停止を除いた分の年金額しか増額対象にならないものを、規定通りの増額率で受給できるようにするには、65歳以降の在職老齢年金(高在老)の廃止が必要でした。しかし、それができなかったための代替え案にも見えてしまうのが残念です。

また、1年ごとの改定により、加給年金と振替加算の加算や停止が発生する場合がありますので、事務手続についても漏れのないようにしていただきたいものです。

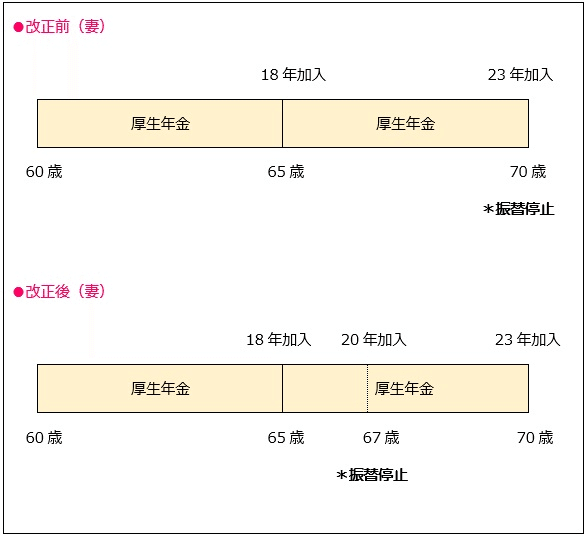

【例1】夫の厚生年金加入が65歳時点で18年、65歳未満の配偶者がいて、70歳まで在職する場合

⇒改正前は、厚生年金加入が20年以上になって退職したとき、または70歳時に加給年金の加算手続をしましたが、在職定時改定では67歳時に厚生年金加入が20年になるので、このときの在職定時改定で加給年金の加算手続をすることになります。

【例2】

年上の夫がいて20年以上加入した厚生年金を受給中。妻は65歳時点で厚生年金加入が18年、70歳まで在職する場合

⇒改正前は、厚生年金加入が20年以上になって退職したとき、または70歳時に振替加算の停止手続をしましたが、在職定時改定では67歳時に厚生年金加入が20年になるので、このときの在職定時改定で振替加算の停止手続をすることになります。

(5)受給開始時期の選択肢の拡大での想定相談は?

現行70歳までの繰下げ受給の上限年齢を75歳に引き上げる(受給開始時期を60歳から75歳の間で選択可能にする)こと自体は、人生100年時代における選択肢の拡大という面でもよいことだと思われます。

また、その際の繰上げ減額率は1月あたり▲0.4%(最大▲24%)、繰下げ増額率は1月あたり+0.7%(最大+84%)とし、数理的に年金財政上、中立を基本として設定されていますが、今後の経済状況次第では中立でなくなってしまうことも考えられますから、もう少し政策的配慮があってもよかったのではないかと思われます。

今後、人生が長くなり、年金額を増やすために長く働いて遅く年金をもらう、という考え方については、オプション試算でも所得代替率を引き上げることがわかっています。国民が自身でできる防衛策として、政府も推奨しているものと思われますが、もしかしたら、逆の方向に向かってしまうかもしれません。むしろ、繰上げ受給者が増える可能性があると筆者は考えています。

繰上げ受給については、減額率が1月につき0.1%緩和されます。人は以前と比較をしたがるので、以前よりよくなったから繰上げ受給をしようか、さらには在職停止の緩和と相まって、繰上げ受給者が増える可能性があると考えられます。

繰下げ受給については、増額率は変わりませんので、75歳まで遅らせて受給をしても、65歳受給の場合と比較して総受給額が追いつくのに約12年かかります。87歳まで生きないと割に合わない結果となります。さらに、収入が増えるとその分、税金も増えますから、手取り金額で比較すると90歳くらいまで生きないと割に合わない結果になってしまいます。

また、70歳~75歳は働いていても厚生年金に加入ができないわけですから、ただ待機している期間になってしまいます。

そして、改正前の繰下げ受給者が全体の約1.5%しかいなかったわけですから、75歳まで受給を待てる人は、相当の余裕のある人ではないかと思われます。結果として、選択肢は増えたが、実際に75歳まで待って受給する人はほぼ現れないかもしれません。繰下げ受給者を増やしたいのであれば、70歳以降の増額率を増やしてもよかったのではないかと思われます。

それから、年金を70歳以降に請求し、かつ請求時点における繰下げ受給を選択しない場合、年金額の算定に当たっては、5年前に繰下げ申出があったものとして年金を支給するという規定が設けられました。これは、本来の年金受給権が65歳で発生するために、繰下げ受給を選択しない場合には、時効を10年にしなければならなくなりますが、それができないための対策です。

例えば、75歳で受給しようとしていた人が74歳で亡くなった場合には、遺族には、69歳で繰下げ受給をしたとみなしてその年金額の5年分が未支給年金として支給されます。遺族年金はあくまで65歳時の年金額を基準に算定され、繰下げによる増額は考慮されません。こういったことも考えると繰下げ受給のリスクは結構あります。

また、「75歳までの繰下げ制度導入の未解決点」として、他の年金給付の受給権者となった場合で支給繰下げを申し出た場合には、他の年金給付の受給権者となった日が支給繰下げの申し出を行った日とみなされますから、これも繰下げ受給のリスクになります。

こういった点を見てくると、75歳までの選択肢拡大は本当に利用しやすい制度にはなっていないような気がします。将来の支給開始年齢延長への布石と言われても否定できない面があります。

図表3●65歳・70歳・73歳・75歳から受給した場合の累計受給額

単位 万円]

*65歳時に年額100万円とし、税や保険料は考慮しないものとします。

*なお、手取り収入(税や保険料負担後の金額)で比較をすると、収入が増えれば税や保険料負担はその分、増えるので、さらに累計受給額が追いつく年齢は遅くなります。

*▢で囲んでいるのは、70歳、73歳、75歳でそれぞれ受給した場合に、65歳受給と受給総額が逆転する年齢を示しています。

*網掛け部分は、70歳受給と73歳受給、70歳受給と75歳受給、73歳受給と75歳受給をそれぞれ比較したときに、受給総額が逆転する年齢を示しています。

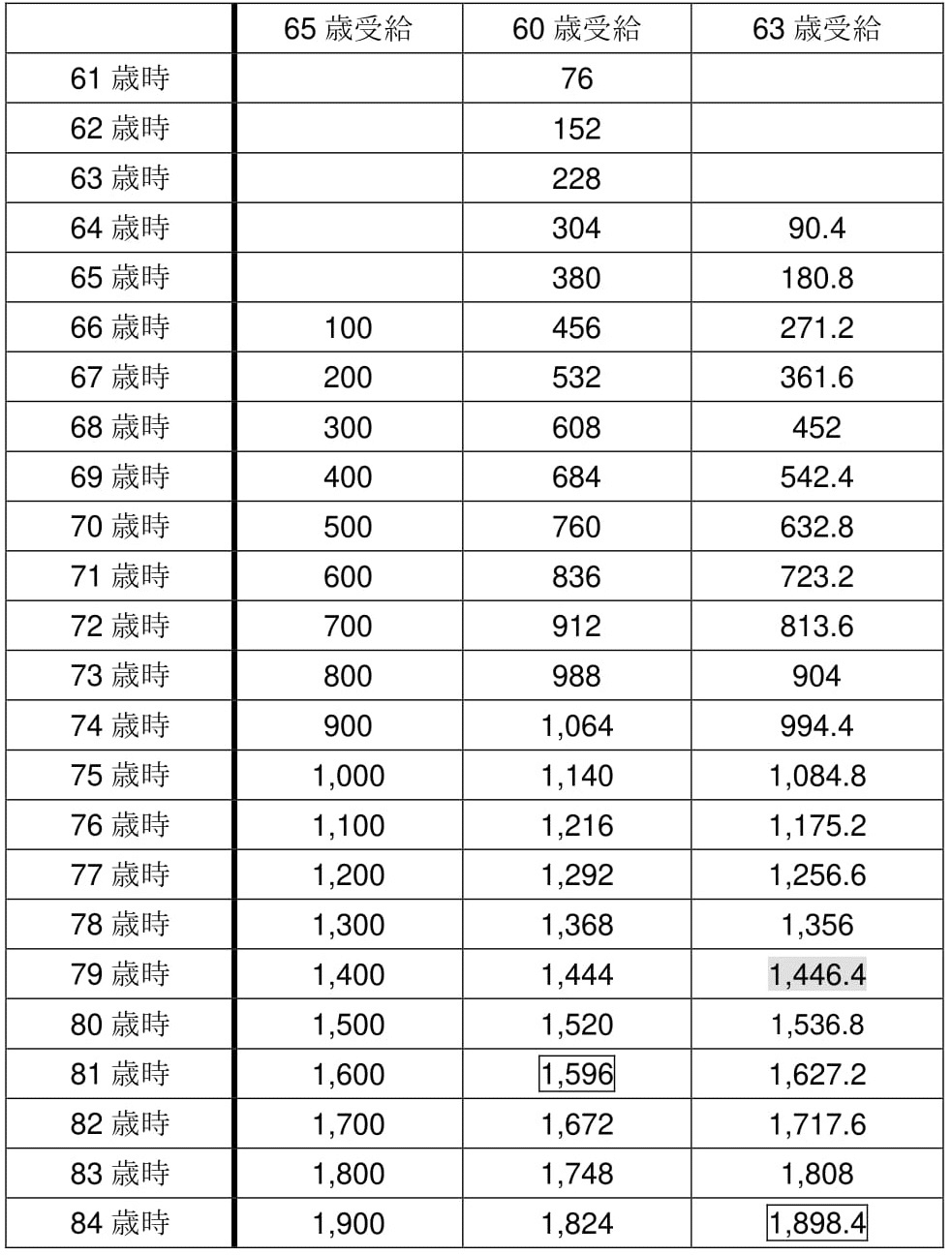

図表4●65歳・60歳・63歳から受給した場合の累計受給額 [単位 万円]

*65歳時に年額100万円とし、税や保険料は考慮しないものとする。

*▢で囲んでいるのは、60歳、63歳でそれぞれ受給した場合に、65歳受給と受給総額が逆転する年齢を示しています。

*網掛け部分は、60歳受給と63歳受給とを比較したときに、受給総額が逆転する年齢を示しています。

(6)適用除外要件の見直しでの想定相談は?

(2ヵ月を超えて使用されることが)「見込まれる者」についても、厚生年金・健康保険の適用の対象とすることは、短期の雇用でも社会保険の傘に入れるのですからよいことだと思われます。

現在でも、中小企業では2ヵ月以上の雇用契約をしているにもかかわらず、2ヵ月間は試用期間として、3ヵ月目から社会保険に加入をさせる、というような誤った解釈をしている場合があります。

このような現状からすると、2ヵ月以内の雇用契約でも、2ヵ月を超えて使用される見込みがあると判断できる場合(例:①雇用契約上、契約更新があることが明示されている場合、②同一事業所の同一契約で更新等により2ヵ月を超えて雇用された実績がある場合)には、最初の2ヵ月の雇用期間を含めて当初から社会保険を適用させるようにするには、誤った理解をされないためにも事前の相当の周知が必要ではないかと思われます。

#8 遺族厚生年金の請求書を提出しなくても、妻自身の年金生活者支援給付金の請求をできるのか?

長沼 明(ながぬま あきら)/浦和大学客員教授・前埼玉県志木市長

「夫が死亡して課税世帯から非課税世帯へ変わりました。しかし、遺族厚生年金に必要な書類をすべて用意できていません。」

こんな相談を受けたときに、年金生活者支援給付金のうち、老齢給付金の請求書だけを、単独で提出できるのでしょうか?

年金生活者支援給付金は、原則として、請求書を提出した日の属する月の翌月分から支給されます。月をまたいでしまうと、1か月分を受給できなくなってしまう可能性があります。

また、「年金制度改正法」が令和2年6月5日に公布されました。この改正法の中には、年金生活者支援給付金の請求に関し、一定の経過措置が規定されました。

課税世帯から非課税世帯に変わった場合など、この経過措置が適用されるのであれば、慌てる必要はないのかもしれません。しかし、経過措置が適用されない事案だとすると、さかのぼり適用が認めてもらえないことになります。

さぁ、実際はどうなのでしょうか? 今回は、筆者が実際に経験した事例をもとに報告していきましょう。

夫は令和2年8月16日(日)に死亡、妻から8月30日(日)に遺族厚生年金の請求の依頼を受ける

筆者の知人(80歳)が死亡しました。令和2年8月16日(日)のことです。その妻(71歳)から遺族厚生年金について相談があり、筆者が委任状をいただき、年金請求のお手伝いすることになりました(もちろん、ボランティアで)。令和2年8月30日(日)のことでした。

ご夫婦の年金の振込通知書などを拝見していると、夫は個人住民税が課税されているようなのですが、妻は老齢基礎年金を受給しているだけなので、夫の死亡により、課税世帯から非課税世帯に変更になる可能性のある世帯ということがわかりました。

遺族厚生年金を請求する書類は整っていないが、年金生活者支援給付金の請求書だけでも提出できるのか?

さて、遺族厚生年金を請求するにしても、戸籍謄本など請求に必要な書類を用意するのはこれからです。

一方、課税世帯から非課税世帯に変わったのが事実だとすると、妻は年金生活者支援給付金の老齢給付金が請求できることになります。

国民年金保険料の納付済月数・免除月数がわかりませんので、老齢給付金の受給見込額の正確な金額はわかりませんが、年金等の収入要件は満たしているので、請求すれば受給できるはずです。

また、年金生活者支援給付金は、原則として、請求書を提出した日の属する月の翌月分からの支給です。月をまたいでしまうと、1か月分を受給できなくなってしまう可能性があります。

依頼を受けたのが8月30日(日)ですので、月をまたがないように提出するためには、8月31日(月)に年金事務所に行き、とりあえず、「年金生活者支援給付金請求書」だけでも、提出しなければなりません。

年金事務所の窓口案内では、遺族厚生年金の請求書を提出しなければ、年金生活者支援給付金の請求書は受けられないと言われる!

当日に電話して、予約相談を入れるのは無理とわかっているので、相談者の住所地を管轄する年金事務所に、8月31日(月)15時頃に出かけました。

「年金生活者支援給付金請求書」の用紙(A4サイズ)を、日本年金機構のホームページからダウンロードして記入を済ませ、必要と言われるのかどうかはわかりませんが、一応、「死亡届」のコピーなども持参して、窓口案内で順番の列に並んだ上で、来意を伝えます。

窓口案内の女性職員から、遺族厚生年金の請求書を提出しなければ、年金生活者支援給付金の請求書は受けられないと、案の定、言われました。

月をまたぐと1か月分給付金が受けられなくなるのではないか、また、年金制度改正法の経過措置に今回の事例は該当するのかどうか尋ねたところ、少々お待ちくださいということで、女性職員はバックヤードに確認しに行きました。

その間に遺族厚生年金や未支給年金の請求書の用紙を、別の窓口職員にお願いして、受け取りました。

遺族厚生年金の請求の予約を入れれば、本日付の郵送扱いで受けると言われる

バックヤードから戻ってきて、その女性職員が言うには、遺族厚生年金の請求手続の予約を入れるのであれば、筆者が持参した「年金生活者支援給付金請求書」を本日付けで、郵送で受けた取り扱いにしてくれるといいます。

ヘンだなと感じつつも、元・日本年金機構設立委員会の委員だった筆者が、機構の職員(正規の職員ではないようですが、名刺をお願いすると持っていないと断られました)とトラブるつもりもないので、9月中に予約を入れられる日程を聞くと、一番早くて、9月17日(木)16時で、これも、いまキャンセルが入ったから空いているのだといいます。

総合窓口では、筆者の都合のいい日時と予約相談の空いている日時の調整がつきません。

時間が経っても解決しそうもないので、改めて、「年金生活者支援給付金請求書」だけでは受理できない理由を確認したい、ということで、バックヤードの職員に説明してもらえるよう、その女性職員にお願いしました。

お客様相談室・室長代理の職員が来て、「受理できます」との対応

しばらくして、お客様相談室の責任ある立場の男性職員(名刺の職名からそのように判断)が来て、「受理できます」といいます。いままでの窓口でのやりとりはなんだったのかと思う反面、早速、受理してもらいました。

また、あとで受理したの、受理していないのと、トラブるのは嫌なので、持っていった記入済みの「年金生活者支援給付金請求書」をコピーした用紙に、受理印を押印してもらうようお願いすると、この男性職員は、「原本に受理印を押すので、それをコピーしてお渡ししましょう」と快諾してくれました。

合わせて、一応、実際に夫が死亡しているのかどうか、また、非課税世帯に該当するようになるのかどうか、確認してくれると言われました。

今回の事例は、経過措置が適用され、さかのぼり適用されるのか?

お客様相談室の男性職員に、今回の事例が、年金制度改正法による経過措置の適用になるのかどうかを尋ねます。持参していった『年金生活者支援給付金の解説 令和2年8月版』(年友企画刊) の経過措置を規定した条文を示すと、この男性職員は、いったんバックヤードに戻り、その後、日本年金機構本部からの事務取扱の指示書に示されたフローチャートなどを見ながら、該当するといいます(【図表1】参照)。

この経過措置を記した指示書のコピーをもらえないかお願いしたところ、それはできないとのことでした。では、経過措置のことを記したチラシはないかと尋ねると、年金事務所にはありません、とのことです。

ということで、一般の受給者にわかるようなチラシがないので、当日、筆者が解説を受けた内容を記憶に基づき整理すると【図表1】のようになります(表記の文言は筆者の言葉に置き換えています。日本年金機構の文言そのままではありません)。

【図表1】 要件事実に該当した年月日と遡及される月

つまり、「令和2年7月31日に要件事実に該当する人」(【図表1】の①の欄参照)は、令和3年2月1日までに「年金生活者支援給付金請求書」を提出すれば、令和2年8月分にさかのぼって、年金生活者支援給金が支給されます。

また、「令和2年8月1日から令和2年12月31日までに要件事実に該当する人」(【図表1】の②の欄参照)は、令和3年2月1日までに「年金生活者支援給付金請求書」を提出すれば、要件事実に該当した日の属する月の翌月分にさかのぼって、年金生活者支援給金が支給される、ということになります。

それ以降については(令和3年1月1日以後に要件事実に該当する人)(【図表1】の③の欄参照)、原則どおり、「年金生活者支援給付金請求書」を提出した日の属する月の翌月分から支給されることになります。

今回の事例は、経過措置が適用され、さかのぼり適用

今回の事例については、すでに述べたように、課税されていた夫が死亡したことによる「世帯変更(世帯課税⇒世帯非課税)」の要件に該当する事例であり、死亡した日が令和2年8月16日なので、【図表1】の②欄に該当することになります。令和3年2月1日(月)までに、「年金生活者支援給付金請求書」を提出すれば、要件事実に該当した日の属する月の翌月分、すなわち令和2年9月分から支給されると解されるということです。

ということで、慌てなくてもよかったのですが、筆者が法律の解釈権を持っているわけではないので、8月31日(月)に手続きをしておいてよかったと認識しています。いくらボランティアで手続きをしているとはいえ、あとで1か月分、給付金をもらえなかったと非難をされても困りますので。

ただ、高齢者同士の夫婦で、死亡したのが月末になったりすると、経過措置がないと、1か月分受給できない事例が出てくるように思います。窓口の運用では、いかんともしがたいのではないでしょうか?

合わせて、法改正があったときの事務処理手続きについては、日本年金機構のホームページに速やかに掲載していただきたいと思います。

*****修正とお詫び *****

筆者が2020年5月26日付本稿(#4 年金生活者支援給付金の所得基準)で記した、老齢給付金の「令和2年度の所得基準額の算定式」ですが、パブリックコメントで筆者が発した意見の回答(公布日6月10日)を踏まえ、【図表3】を次のように修正いたします。

これに合わせ、本文および関連する【図表】も修正して、お読みください。たいへん失礼いたしました。申し訳ありません。

<修正前>

【図表3】令和2年度の所得基準額の算定式

779,300円×3月/12月+780,100円×9月/12月

=194,825円+585,075円

=779,900円

<修正後>

【図表3】令和2年度の所得基準額の算定式

779,300円×4月/12月+780,100円×8月/12月

=259,766.66円+520,066.66円

≒779,833円 ⇒ 779,900円

#9 年金制度改正後の在職老齢年金と繰上げ受給の事例

三宅 明彦(みやけ あきひこ)/社会保険労務士

前回、本コーナーで「#7 2020年改正で変わる想定年金相談事例」(2020年8月21日掲載)を掲載しました。この改正のなかで、繰下げ受給の上限年齢が75歳まで引き上げられることは、皆さんがご承知のことと思います。

一方、繰上げによる減額率についても見直され、現在の1月につき0.5%の減額率が0.4%に緩和されます。これは、年金財政上、繰下げによる増額率と数理的に中立となるよう見直されたものです。

人生が長くなり、年金額を増やすために長く働いて遅く年金をもらうことを推奨する政府の方針とは逆に、繰上げ受給者も増える可能性があると筆者は考えています。

今回は、改正によりデメリットが少なくなってきた繰上げ受給の事例をご紹介します。

在職中に繰上げ受給をしても在職停止がかからない?

今回の年金制度改正により、今後は60歳以降に再雇用等になり、給与が少し下がった場合でも、給与と減額されない年金の両方をもらえる人が多く出てきます。

給与と年金で月額47万円を超えない限り、年金額は減額調整されなくなります。対象となるのは昭和32年4月2日以降生まれの人です。また、繰上げ受給をした場合の新減額率が適用されるのは昭和37年4月2日以降生まれの人です。すると、47万円の調整額と繰上げ受給の両面から有利になるのは、昭和37年4月2日以降生まれの人ということになります。

以下に3つの例(1つは本来受給)を挙げますので、新たな選択肢の1つとして見ていただければと思います。なお、計算上端数は省略していますので、合計額が若干合わない部分がありますが、ご了承下さい。

例1 60歳から老齢厚生年金・老齢基礎年金を繰上げ受給

*昭和37年9月10日生まれ・男性

*60歳時点の厚生年金加入が40年

*60歳以降、月額35万円の給与(賞与なし)で70歳まで在職

*60歳で繰上げ受給

*厚生年金加入40年での老齢厚生年金が月額10万円・老齢基礎年金が月額6.5万円とする

① 60歳から65歳までの受給額

60歳で繰上げ受給をするので、老齢厚生年金は24%減額の月額7.6万円、老齢基礎年金も24%減額の月額4.9万円、合計で月額12.5万円、年額150万円となります。

老齢厚生年金(月額7.6万円)と給与(月額35万円)の合計が47万円を超えないので、年金は在職停止がかからずに年金と給与が合わせてもらえます。

60歳から65歳までの間、年金が「750万円」、給与が「2,100万円」もらえます。

なお、雇用保険の高年齢雇用継続給付*が受給できる場合は、繰上げ受給の老齢厚生年金が標準報酬月額の最大で6%分、減額調整されます。

*60歳以降の賃金低下割合によって、低下後賃金の最大で15%が受給できる制度。令和7年4月からは、低下後賃金の最大で10%が受給できることになる。

② 65歳から70歳までの受給額

60歳以降に加入した厚生年金は、65歳時に減額されずに(繰上げ対象にならない)加算されます。

5年間の加入で老齢厚生年金が月額約9,600円増え(35万円×5.481/1000×60月=115,101円÷12月)、65歳からの受給年金月額は12.5万円+0.96万円=13.46万円になります。

年下の妻がいれば、65歳から配偶者加給年金が月額約3.2万円加算され、妻が65歳になるまで13.46万円+3.2万円=16.66万円を受給します。

65歳から70歳になるまで在職定時改定により毎年、年金額が見直されます。65歳時の13.46万円に1年ごとに約1,900円ずつ上乗せされ、70歳時点で合計で約9,600円増えます。

③ 70歳以降の受給額

70歳まで在職した場合、さらに加入期間5年分の月額約9,600円が加算され、13.46万円+0.96万円=14.42万円を受給します(加給年金は含まない)。

例2 60歳から老齢厚生年金・老齢基礎年金を繰上げ受給(経過的加算あり)

*昭和37年9月10日生まれ・男性*60歳時点の厚生年金加入が38年

*60歳以降、月額35万円の給与(賞与なし)で70歳まで在職

*60歳で繰上げ受給する

*厚生年金加入38年での老齢厚生年金が月額9.5万円・老齢基礎年金が月額6.2万円とする

① 60歳から65歳までの受給額

60歳で繰上げ受給をするので、老齢厚生年金は24%減額の月額7.2万円、老齢基礎年金も24%減額の4.7万円、合計で月額11.9万円、年額142.8万円になります。

老齢厚生年金(月額7.2万円)と給与(月額35万円)の合計が47万円を超えないので、年金は在職停止がかからずに年金と給与が合わせてもらえます。

60歳から65歳までの間、年金が「714万円」、給与が「2,100万円」もらえます。

なお、雇用保険の高年齢雇用継続給付が受給できる場合は、繰上げ受給の厚生年金が標準報酬月額の最大で6%分、減額調整されます。

② 65歳から70歳までの受給額

60歳以降に加入した厚生年金は、65歳時に減額されずに(繰上げ対象にならない)加算されます。

5年間の加入で、老齢厚生年金が月額約9,600円増え(35万円×5.481/1000×60月=115,101円÷12月)、さらに経過的加算が2年分で月額約3,200円増え(781,700円×2/40=39,085円÷12月)、合計で月額1.28万円が増えます。

65歳からの受給年金月額は11.9万円+1.28万円=13.18万円になります。

年下の妻がいれば、65歳から配偶者加給年金が月額約3.2万円加算されるので、妻が65歳になるまで13.18万円+3.2万円=16.38万円を受給します。

65歳から70歳になるまで在職定時改定により毎年、年金額が見直されます。65歳時の13.18万円に1年ごとに約1,900円ずつ上乗せされ、70歳時点で合計で約9,600円が増えます。

③ 70歳以降の受給額

70歳まで在職した場合、さらに加入期間5年分の月額約9,600円が加算されるので、13.18万円+0.96万円=14.14万円を受給します(加給年金は含まない)。

例3 65歳から老齢厚生年金・老齢基礎年金を本来受給

*昭和37年9月10日生まれ・男性

*65歳時点の厚生年金加入が45年

*65歳以降、月額35万円の給与(賞与はなし)で70歳まで在職する

*65歳で本来受給する

*厚生年金加入45年での老齢厚生年金が月額11.25万円・老齢基礎年金が月額6.5万円とする

① 65歳から70歳までの受給額

65歳で本来受給をするので、老齢厚生年金は月額11.25万円、老齢基礎年金は月額6.5万円、合計で月額17.75万円、年額は213万円になります。

老齢厚生年金(月額11.25万円)と給与(月額35万円)の合計が47万円を超えないので、年金は在職停止がかからずに年金と給与が合わせてもらえます。

年下の妻がいれば、65歳から配偶者加給年金が月額約3.2万円加算されるので、妻が65歳になるまで17.75万円+3.2万円=20.95万円を受給します。

65歳から70歳になるまで在職定時改定により毎年、年金額が見直されます。65歳時の17.75万円に1年ごとに約1,900円ずつ上乗せされ、70歳時点では合計で約9,600円が増えます。

② 70歳以降の受給額

70歳まで在職した場合、さらに加入期間5年分の月額約9,600円が加算され、17.75万円+0.96万円=18.71万円を受給します(加給年金は含まない)。

今後の繰上げ・繰下げ受給者の動向について

令和4年4月からは、年金の受給開始時期を60歳から75歳までの間で自由に選択できることになりますので、将来的にはどのようになっていくかを考えてみたいと思います。

現在の受給状況を大まかに言えば、65歳からの本来受給をする人が約8割弱、繰上げ受給をする人が約2割弱、繰下げ受給をする人が1%程度になっています。

私見になりますが、将来的には大半を占める65歳からの本来受給者が繰上げと繰下げの両方にバラけてくると思います。

理由は、繰上げ受給については、減額率の緩和と在職老齢年金の緩和を考慮すると、繰上げ受給もデメリットが少なくなっているので、在職をしながらでもこのような選択をする人が出てくるものと思われます。

また、繰下げ受給については、70歳までの雇用が確保されれば年金を受給しなくても生活ができるので、より多くの年金額を求めて繰下げ受給を選択する人が今まで以上に増えてくることは予想がつきます。ただし、70歳以降の繰下げ受給については、デメリットが大きいので受給者は現れないかもしれません。

どのように受給するかはご本人次第(ライフプランに合うように考えてください)ということになりますが、実際にはどうなっていくのか、興味が尽きません。今後を見守りたいと思っています。

#10 国民年金基金に繰下げ受給はあるのか?

長沼 明(ながぬま あきら)/浦和大学客員教授・前埼玉県志木市長

繰下げ受給への関心が高まっています。

先日、老齢基礎年金の繰下げ受給を検討しているという女性から、次のような相談をいただきました。

<相談内容>

国民年金基金に10年くらい加入していたのですが、老齢基礎年金を繰下げ受給したら、国民年金基金もいっしょに繰下げ受給することになるのですか?それから、国民年金基金を繰下げ受給したら、65歳で受給するときと比べて、どのくらい増額されるのでしょうか?

さて、どうなるのでしょうか?

国民年金基金も66歳から受給すれば、1月につき0.7%の増額率で計算されて、8.4%増になった国民年金基金の年金額を受給できるのでしょうか?

今月は、国民年金基金の繰下げについて、考えてみました。

国民年金基金に繰下げ受給はあるのか?

老齢基礎年金を繰下げ受給すると、国民年金基金はどうなるのでしょうか?やはり、時代が少しずつ変わってきたのでしょうか。昔であれば、「繰上げ」受給について質問され、それについての答えの準備をしていたのですが、最近は、国民年金基金にまでも、繰下げの相談が来るようになりました。そういうご時世なのでしょうか。

相談者は、自営業者(国民年金第1号被保険者)の妻で、夫とともに地域型の国民年金基金に加入していましたが、夫がサラリーマンになったため(国民年金第2号被保険者)、妻は専業主婦(国民年金第3号被保険者)になり、国民年金基金は中途脱退した、ということのようです。

来年65歳になるということなのですが、週刊誌などで、さかんに「繰下げはお得!」という記事を見かけるので、それでは、老齢基礎年金を繰下げてみようかしら、と考えたそうです。

そのとき、そういえば、昔、加入していた国民年金基金はどうなるのかしらと思い、相談のメールを寄せられた、ということです。

国民年金基金連合会のホームページにアクセス!

相談者は、国民年金基金を中途脱退したということですので、まずは、国民年金基金連合会のホームページにアクセスし、Q&Aを検索してみました。

「繰下げ受給」という言葉をキーワードにして、検索するのですが、該当しそうなページを示す項目がヒットしません。仕方なく【よくあるご質問(給付に関して)】という項目をクリックすると、【繰上げ受給について】というページが出てきました。

【繰上げ受給について】というQ&Aの項目はあるのですが、【繰下げ受給について】というQ&Aの項目はありません。これまた仕方なく、最初の「Q1」の質問事項をクリックしてみました。

そうすると出てきたのが、【図表1】のQ&Aなのです。

【図表1】 国民年金基金連合会のHPのQ&A

繰上げ受給について

Q1 国⺠年⾦(⽼齢基礎年⾦)を65歳より前に繰上げて受給するつもりですが、その際、基⾦の取り扱いはどうなりますか?

<回答 >

国⺠年⾦(⽼齢基礎年⾦)を繰上げ受給されるときは、国⺠年⾦基金(中途脱退された⽅は国⺠年⾦基⾦連合会)へご連絡ください。⽼齢基礎年⾦の繰上げ請求をされることにより、国⺠年⾦基⾦から付加年⾦相当分の年⾦を繰上げ⽀給させていただきます。

なお、この場合、65歳からの国⺠年⾦基⾦の年⾦額は、付加年⾦相当分が繰上げ受給の時期等に応じて減額されたものとなります。

繰上げには、⽼齢基礎年⾦の全部繰上げと⼀部繰上げの2種類があります。それぞれの場合の付加年⾦相当分の年⾦額、算出⽅法等は国⺠年⾦基⾦または国⺠年⾦基⾦連合会へお問い合わせ願います。

また、国⺠年⾦(⽼齢基礎年⾦)を65歳より後に繰下げて受給される場合でも、国⺠年⾦基⾦については、65歳(Ⅲ型、Ⅳ型及びⅤ型は60歳)から⽀給となりますので、65歳になられた時に、基⾦へ年⾦請求のお⼿続きをお願いします。

(注)筆者が、「<回答>」の文言を入れたり、一部太文字にしています。

「国民年金基金は65歳で請求を」の文言!

【図表1】の太文字部分に注目してください。

老齢基礎年金を繰下げて受給する場合でも、国民年金基金は65歳になったときに、基金に年金請求の手続きをしてください、ということが記されているではありませんか(60歳から支給されるタイプの給付の型は除く)。

【繰下げ受給について】というQ&Aの項目がなくて、【繰上げ受給について】というQ&Aの項目のなかに、さりげなく、このような記述があると、どうしても見落としがちになってしまいます。

知人の社会保険労務士の先生が、相談者からの依頼で、国民年金基金連合会に対して、「老齢基礎年金を繰下げ受給する場合、国民年金基金の年金請求の手続きは、どうしたらいいのか?」という問い合わせを電話でしたという情報が入ってきましたので、メールでお話を伺いました。

国民年金基金連合会の担当者からは、「もともと給付が確定している年金のため、繰下げの制度は存在しない」という回答があったそうです。

老齢基礎年金を66歳で請求しても、国民年金基金は65歳で受給。繰下げ増額はなし!

担当者の回答を、もう少し、噛み砕いて記すと、【図表2】のようにまとめられるかもしれません。

【図表2】 老齢基礎年金の繰下げ受給と国民年金基金について

①老齢基礎年金を繰下げ受給する場合でも、つまり繰下げ待機期間中であったとしても、国民年金基金の受給は65歳からになる。(60歳から支給されるタイプの給付の型は除く)

②国民年金基金に、老齢基礎年金のような、繰下げ増額の制度はない。

③国民年金を繰下げ受給するからといって、国民年金基金は繰下げる必要はない。

④国民年金基金を68歳で請求したとしても、それは繰下げ請求でも何でもなく、ただ単に遅れて請求しただけのことであって、65歳からの確定している給付額が支給されるだけである。

国民年金基金の規約では・・・

老齢基礎年金の繰下げ受給と国民年金基金については、【図表2】のように整理されるとしても、法律上は、どのように解釈したらいいのでしょうか?国民年金基金連合会の規約では、次のように記されています(【図表3】)。

【図表3】 国民年金基金連合会の規約

(支給要件)

第45条 老齢年金は、中途脱退者(第58条の規定によりその現価相当額が基金に交付された者を除く。以下同じ。)が、次の各号のいずれかに該当するときに、その者に支給する。

(1)65歳に達したとき。

(2)法附則第9条の2若しくは法附則第9条の2の2又は平成6年改正法附則第27条の規定による老齢基礎年金の受給権を取得したとき。

(3)60歳に達したとき(Ⅲ型、Ⅳ型又はⅤ型に係る現価相当額の交付があった者に限る。)。

そして、規約第48条では、「老齢基礎年金繰上受給権者に対する基本年金」ということで、老齢基礎年金を繰上げ受給した場合の国民年金基金の基本年金額の減額の規定が記されています(付加年金相当額を繰上げ請求した年齢に応じて減額する)。

他方、老齢基礎年金を繰下げ受給した場合の規定は見当たりませんので、繰下げ増額するという規定は、規約には存在しないと判断されます。

すると、国民年金基金令(平成2年政令第304号)第24条はどのように考えればいいのでしょうか?

国民年金基金令第24条の規定では・・・

国民年金基金令第24条第1項では、「支給の繰下げの際に加入員期間の月数に乗ずる額」として、次のように記されています。

なお、この規定は、国民年金法第130条第2項の規定を受けたものです。

【図表4】 国民年金基金令第24条の規定

(支給の繰下げ及び繰上げの際に加入員期間の月数に乗ずる額)

第24条 法第28条の規定による老齢基礎年金の受給権者に係る法第130条第2項の政令で定める額は、200円に増額率(1000分の7に老齢基礎年金の受給権者が当該老齢基礎年金の受給権を取得した日の属する月からその者が当該老齢基礎年金の支給の繰下げの申出をした日の属する月の前月までの月数(当該月数が60を超えるときは、60)を乗じて得た率をいう。)を乗じて得た額を200円に加えた額とする。

2 法附則第9条の2の規定による老齢基礎年金の受給権者に係る法第130条第2項の政令で定める額は、200円に減額率(1000分の5に法附則第9条の2第1項に規定する者が老齢基礎年金の支給の繰上げを請求した日の属する月からその者が65歳に達する日の属する月の前月までの月数を乗じて得た率をいう。)を乗じて得た額を200円から減じた額とする。

(注)参考までに第2項も掲載しています。

この規定をどのように解釈するかですが・・・。

筆者は法律に詳しい先生の解釈を伺いながら、次のように考えています。

国民年金基金令第24条は、老齢基礎年金を繰下げた場合の、国民年金基金の支給額の最低基準額を定めたものと解されます。

つまり、国民年金基金の支給額が、この最低基準額を超える金額がすでに設定されているのであれば、老齢基礎年金を繰下げたとしても、付加年金相当額を、あらためて増額を考慮する必要はないと解されます。

言葉で説明していると、わかりにくいので、数式にして、表してみましょう。【図表5】をご覧ください。

【図表5】 国民年金基金令第24条の規定を数式で表現すると・・・

① 70歳で繰下げ受給

■付加年金(付加年金が42%増額。480月加入とする)

200円×1.42=284円を超える⇒285円

285円×480月=136,800円

■国民年金基金(1口目 A型・B型 基本月額 2万円)(注)

2万円×12月=24万円

国民年金基金の支給額>付加年金の繰下げ増額された金額

24万円>136,800円

(注)制度がスタートしたときは、A型もB型も3万円。現行は2万円。

付加年金の繰下げ増額された金額(136,800円)を国民年金基金の支給額(240,000円)は、上回っており、国民年金法第130条第2項および国民年金基金令第24条の規定は、クリアされていると考えられるので、国民年金基金の増額をあらためて行う必要はない、と解されます。

75歳の繰下げでも対応できるのか・・・ ?

それでは、令和4年4月に施行される75歳までの繰下げ受給でも、国民年金基金は、何の増額もせずに、従前の制度設計で耐えられるのでしょうか?

試算してみました。【図表6】をご覧ください。

【図表6】 老齢基礎年金を75歳まで繰下げすると・・・

② 75歳で繰下げ受給

■付加年金(付加年金が84%増額。480月加入とする)

200円×1.84=368円を超える⇒369円

369円×480月=177,120円

■国民年金基金(1口目 A型・B型 基本月額 2万円)(注)

2万円×12月=24万円

国民年金基金の支給額>付加年金の繰下げ増額された金額

24万円>177,120円

(注)制度がスタートしたときは、A型もB型も3万円。現行は2万円。

付加年金の繰下げ増額された金額(177,120円)を国民年金基金の支給額(240,000円)は、上回っているので、国民年金法第130条第2項および国民年金基金令第24条の規定は、クリアされていると考えられます。従って、同様に、国民年金基金の増額をあらためて行う必要はない、と解されます。

ということで、金融機関の窓口などで、「国民年金基金に繰下げ受給制度はあるのですか?」と質問されたら、法律上のしくみを踏まえて答えようとすると、「やさしい話を難しく説明する」相談員のように思われてしまいますので、端的に「事実上、ないですね」と答えるのが、わかりやすくていいのではないでしょうか。

*****************

本稿を執筆するにあたり、埼玉県社会保険労務士会の田口芳夫先生・北海道社会保険労務士会の高松裕明先生・静岡県社会保険労務士会の清水京子先生から多大なるご指導をいただきました。この場を借りて、厚く御礼申し上げます。

三宅 明彦(みやけ あきひこ)/社会保険労務士

東京都社会保険労務士会所属。 金融機関等での豊富な年金相談経験をもつ。多数の年金セミナー・年金研修等の講師を務める。現在、東京都社会保険労務士会の年金講座講師。著書多数。『年金マニュアルシート』(社会保険研究所)は年金相談の現場でも活用されている。

長沼 明(ながぬま・あきら)/浦和大学客員教授・前埼玉県志木市長

地方公務員を中心に共済組合等の年金に関する第一人者。埼玉県志木市長を2期8年務め、市長在任中に日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員、日本年金機構のシンボルマークの選考委員を歴任。著書に『共済組合の支給する年金がよくわかる本』(年友企画)などがある。

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。