「老後資金2,000万円問題」から考えるライフプランの重要性と企業年金の価値

船橋 郁恵(ふなはし いくえ)/TIMコンサルティング 取締役

「老後資金2,000万円問題」とは

将来への備えとして、老後にいくら準備しておくと安心でしょうか。この質問を聞いて「2,000万円」という金額を思い浮かべる人も多いでしょう。

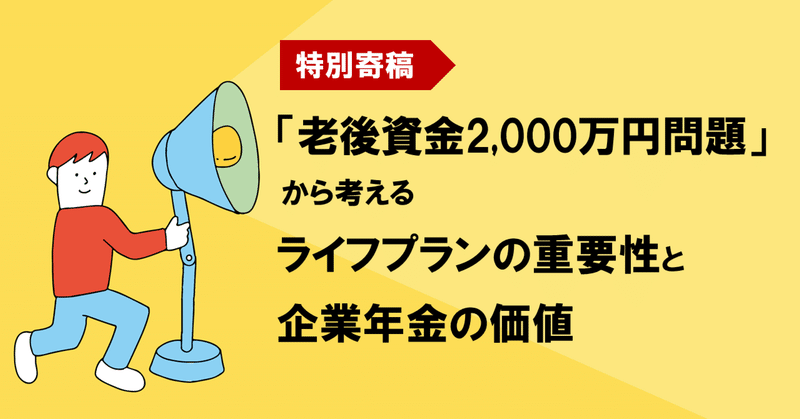

老後資金として2,000万円の備えが必要、と騒がれた、いわゆる「老後資金2,000万円問題」は、2019年6月に公表された金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の一部の内容がマスコミに取り上げられたことによるものでした。2017年度の家計調査報告によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1ヵ月の家計収支は、実収入が209,198円なのに対して、実支出が263,718円であり、この結果をもとに報告書では「毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。」と試算され、これが「2,000万円問題」の根拠となったのです。

「金融審議会 市場ワーキング・グループ報告書 」P10より

不足額のみが注目され、ことさら不安を駆り立てるような内容として取り沙汰された部分もありましたが、結果として、多くの人が将来に向けての資産形成を意識するきっかけとなったといえるでしょう。

老後資金はほんとうに2,000万円?

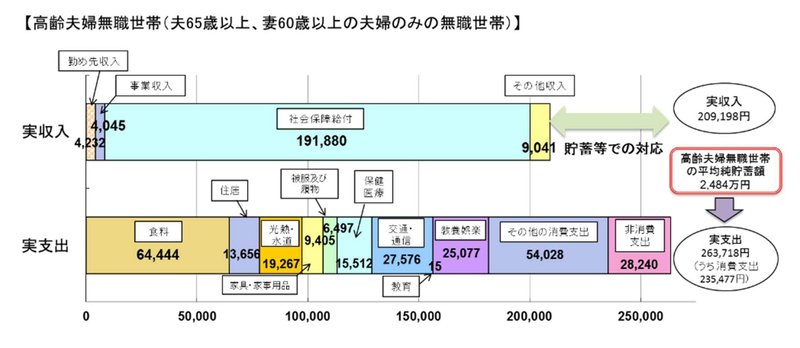

では、老後資金の備えは実際に2,000万円が必要なのでしょうか。下図は新型コロナ感染拡大の影響を受ける以前である2019年度の、上記と同様の高齢夫婦無職世帯の家計収支です。

2019年度の家計調査では、毎月の不足額は33,269円となり、2017年度調査と比較すると、不足額は約2万円少なくなっています。つまり、家計調査の結果は毎年変わるということです。なお、上の図表における、2019年度の家計収支の不足額である毎月3.3万円分は、あらかじめ準備していた老後資金で賄っているということになります。この不足分を25年分準備する場合、3.3万円×12ヵ月×25年=約1,000万円が必要です。さらに、これに加えていざというときの予備資金を500万円とすると、約1,000万円+500万円=約1,500万円となります。

また、総務省の家計調査報告によるデータはあくまで平均値による試算であり、実際の収入額や支出額は、家庭によってさまざまです。それぞれのライフスタイルによって、老後資金の準備が必要ない家庭もあれば、2,000万円では足りない家庭もあるでしょう。データの金額に惑わされることなく、自分自身の将来を思い描いたうえで、いくら準備しておくべきかを検討することが大切です。

ライフデザインとライフプランニングの重要性

ライフデザインとは、将来どのような暮らし方がしたいのかなど、生活スタイルの基礎を考えることです。そして、そのライフデザインに対して、具体的な生活の仕方を検討するのがライフプランニングです。ライフプランニングは、一般的に①ライフイベントの把握→②収入の把握と予測→③支出の把握と予測→④資産残高の予測の手順で行います。

① ライフイベントの把握

ライフイベントとは、自分や家族の人生に起こるさまざまな出来事のことです。ライフイベントを把握する際は、ライフイベント表を作成することで、今後自分や家族に起こるライフイベントを時間の経過に沿って一覧表にまとめることができます。

② 収入の把握と予測

まずは現在の収入額を把握することが必要です。家計収入を実際の状況に近い数値とするために、収入は手取り収入を用いましょう。また、将来の収入額を予測する際は、ねんきん定期便などを活用することができます。

③ 支出の把握と予測

支出を考える場合も、まずは現在の支出額を把握することから始めます。そのうえで、子どもの進学や独立など家族の状況を考慮して、将来の支出額を予測しましょう。

④ 資産残高の予測

現在の資産残高をもとに、今後の収入と支出を反映して将来の資産残高を予測します。

キャッシュフロー表を作成することで、将来の収支の状況や資産残高の動きを見える化することができます。そして不足額があることや将来の資産残高が少なくなることが確認されれば、将来に向けての準備を行うことが可能です。キャッシュフローの改善のための対応策は、収入を増やすことと支出を減らすこと、そして運用で今ある資産を増やすことです。いずれもすぐに結果を出すことは難しいため、早めに対策を始めることが重要となります。

知っておきたい企業年金の給付

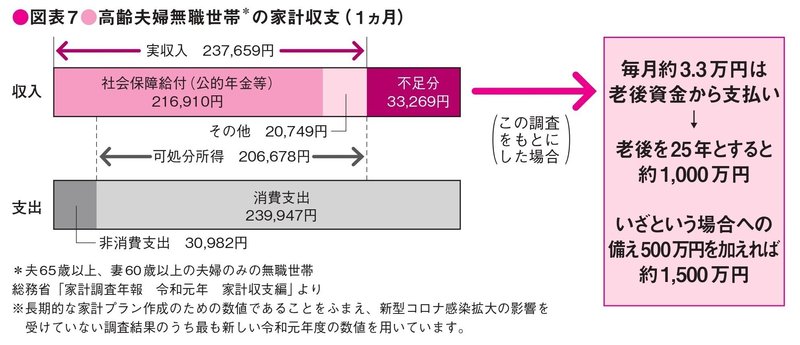

改めて2017年度の高齢夫婦無職世帯の家計収支を見てみると、「実収入」は209,198円となっています。

「金融審議会 市場ワーキング・グループ報告書 」P10より

「実収入」の内訳は、社会保障給付と勤め先収入、事業収入に、その他収入です。社会保障給付には公的年金の他に、健康保険や雇用保険による給付や生活保護の給付等が含まれています。また、その他収入には財産収入や仕送り金などが含まれていますが、企業年金の給付はこのどちらにも含まれておらず、実収入に計上されていません。では、集計上どこに含まれているのかというと、預貯金の引出しや保険金の受取り、個人年金と同じく、「実収入以外の受取り」に分類されています。

つまり、統計データでは家計収支の不足額を賄っているとされる老後資金に、預貯金や保険金、個人年金の受取りのほか、企業年金の給付額も含まれており、図表の高齢夫婦無職世帯の平均純貯蓄額の2,484万円は、企業年金の給付額も含めた金額ということになります。

「実収入以外の受取り」は、手元に現金が入る一方で、資産の減少や負債の増加が生じるものです。預貯金の取り崩しや個人年金の受取りはイメージがしやすいですが、企業年金は、貯蓄等と異なり会社負担で資産が積み立てられるため、「実収入以外の受取り」として実感しにくいかもしれません。また、自分で積み立てていないため、受取り額を把握しにくい部分もあります。しかし、企業年金の給付がある場合、その収入がリタイア後のライフプランの検討に大きく影響することは間違いありません。場合によっては、企業年金の受取り額が加わることで、老後資金が十分備えられることもあるかもしれません。

ひとことで企業年金といっても、企業によって制度は異なります。加入した期間などにもとづいてあらかじめ給付額が定められている確定給付型や、拠出した掛金額とその運用収益との合計額をもとに給付額を決定する確定拠出型等があり、給付額や給付の方法(一時金受取りの選択や給付年数)も企業ごとに異なっています。また、企業年金ではなくても、退職給付制度のある企業もあるでしょう。

理想のライフデザインの実現に向けて

金融審議会 市場ワーキング・グループ報告書によると、退職金を受け取った後に関するアンケート調査で、退職金の給付額を把握した時期について、約3割が「退職金を受け取るまで知らなかった」、約2割が「定年退職半年以内」と回答しています。

ライフプランを検討するうえで、将来の収入を把握することは欠かせません。自分が将来どのような収入を、いつからいつまで受けることができるのかを早めに確認することで、理想のライフデザイン実現に向けてのライフプランを検討することができますし、そのために必要な準備を早くから行うことが可能となります。

リタイア後の収入の柱となる公的年金の給付額にあわせて、自分が加入している企業年金についても早いうちからしっかり確認し、将来の充実したライフプランニングに活かしていきましょう。

船橋 郁恵(ふなはし いくえ)/TIMコンサルティング 取締役

社会保険労務士、企業年金総合プランナー(1級DCプランナー)、高度年金・将来設計コンサルタント。中小企業を対象とした労務管理支援や企業型確定拠出年金、iDeCoプラス制度の導入支援を行うとともに企業におけるライフプランセミナー等の講師を務める。

【関連書籍のご案内】

令和5年度版 今日から始める!ライフプラン

定価:1,012円(税込)

社会保険研究所ブックストアにてお買い求めいただけます。

※ブックストアでのご注文は、総額1,100円以上から承ります。

※33,000円未満のご注文の場合、一律550円の送料をご負担いただきます。

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。