#3 |社労士と考える 令和時代のライフプラン ~セカンドステージの安心のために~

(こちらは2020年6月2日に「Web年金時代」に掲載したものです。)

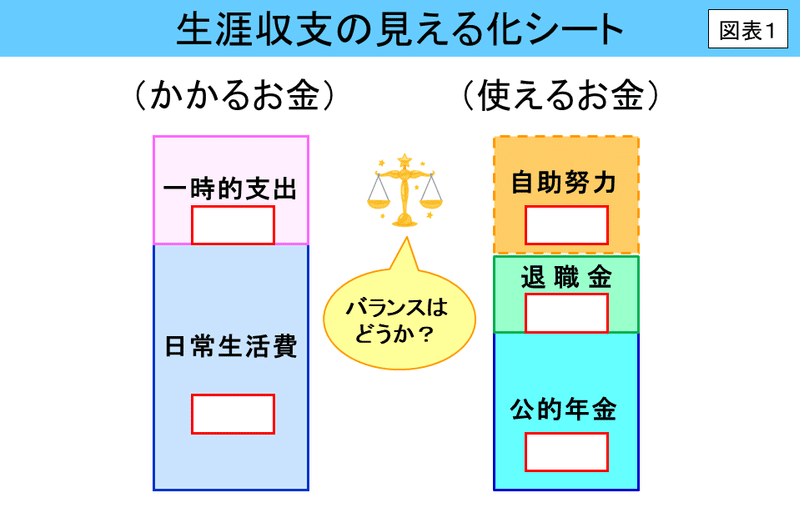

生涯収支:「使えるお金」の考え方

生涯収支のバランスに大きく影響する公的年金

今回は、<図表1>右側の「使えるお金」を見ていきます。

この図を見ると、公的年金がどのくらい見込めるかにより、「使えるお金」の総額、さらには左右のバランスが大きく変わってくることがわかります。

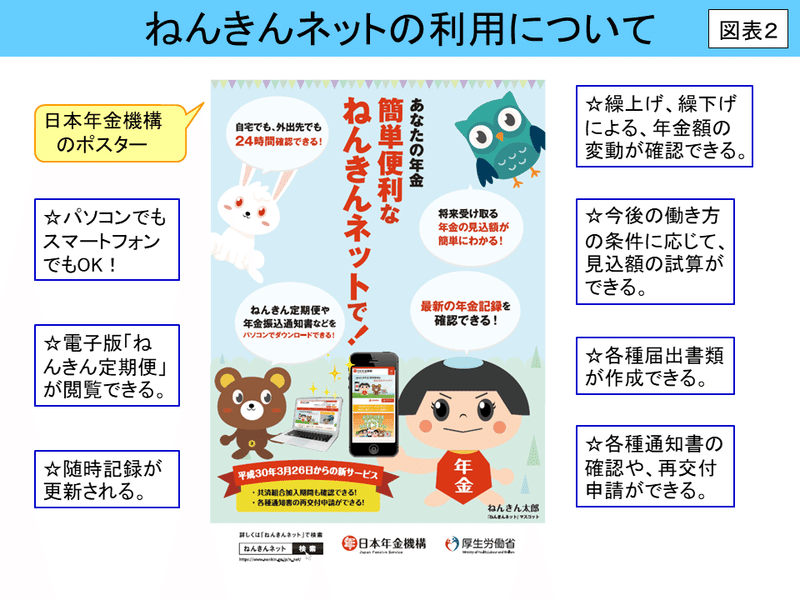

「ねんきんネット」を利用しない手はない

ここで、読者の皆さまは、日本年金機構から毎年誕生月に届く「ねんきん定期便」の記載内容を確認されているでしょうか?

この定期便には、「50歳以上版」と「50歳未満版」の2種類がありますが、私は50歳以上版をもとに公的年金の受取総額を概算する方法をご紹介しています。というのは50歳以上版には、現在と同じ条件で60歳まで年金制度に加入し続けた場合の老齢年金の見込額が記載されているからです。

ところがセカンドライフセミナーの現場では、事前に「直近のねんきん定期便の持参」をお願いしておいても、当日お持ちの方は半数にも満たなかったり、何年か前の50歳未満版をお持ちになる方もいるのが現状で、私は内心ガッカリしてしまいます。毎年莫大な費用をかけて送られてくるこの定期便の情報を活用しない手はないと思うのですが、一般の方の関心はいまひとつのようです。

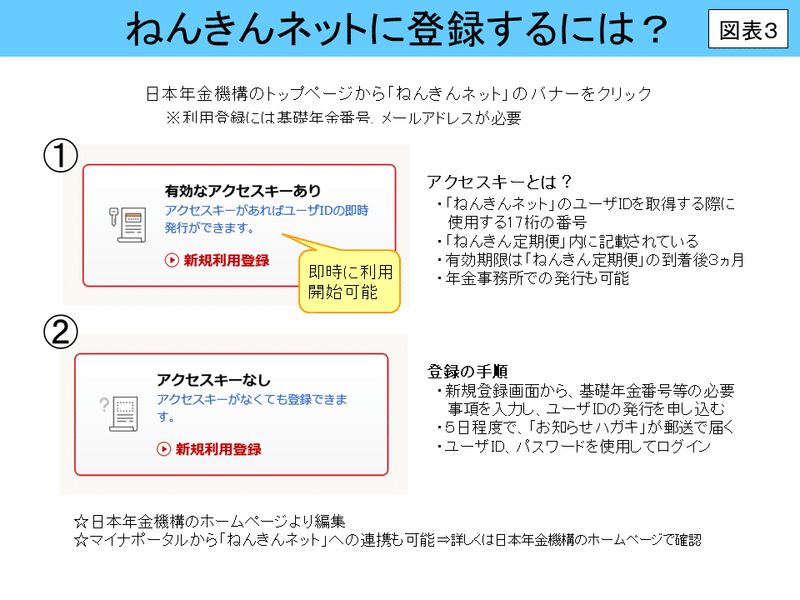

そこでセミナーでは、<図表2>(日本年金機構のポスターに「ねんきんネット」のメリット等を書き加えたもの)と<図表3>(「ねんきんネット」への登録方法)を使い、「ねんきんネット」の利用をお勧めしています。ねんきんネットなら、一度登録しておけばいつでも居ながらにして最新の見込額が確認できるので、「生涯収支の見える化」にすぐに役立ちます。

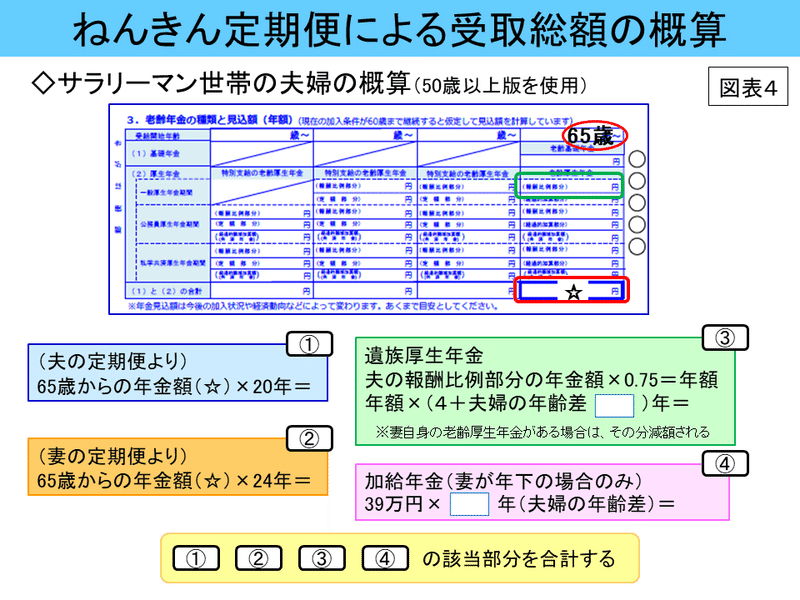

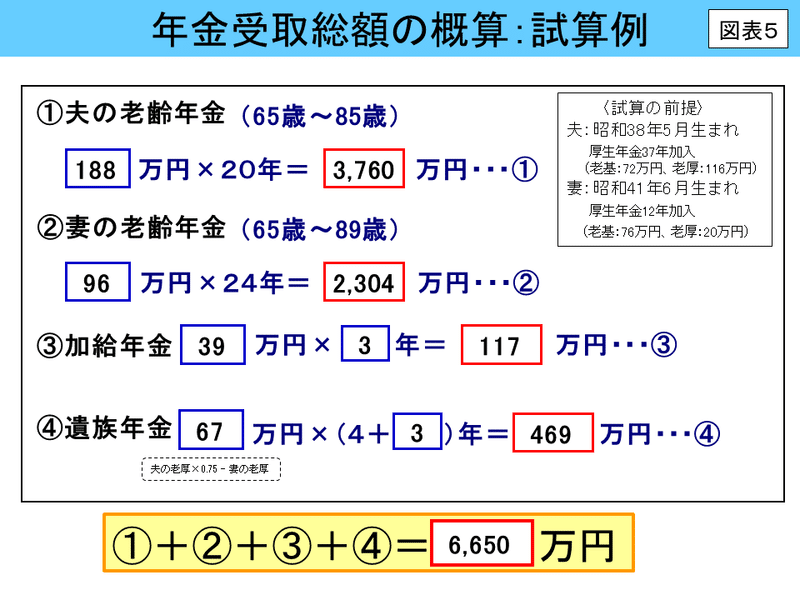

では<図表4>を使って、サラリーマン世帯の夫婦の場合の概算方法を見ていきましょう。

サラリーマン世帯の夫婦の年金受取総額を試算してみよう

<図表4>の試算の考え方は下記のとおりです。

なお、実際のセミナーでは、<図表4>を紹介する前に、「公的年金の基礎知識」として、ある程度の時間をかけて年金制度の基本的なしくみや用語を解説していますが、このコラムでは割愛させていただきます。

①と②老齢年金:

夫婦それぞれの「ねんきん定期便」の65歳からの受給額(☆)を使用し、65歳から平均余命までの(老齢基礎年金+老齢厚生年金)の金額を計算。

③遺族厚生年金(夫死亡後、妻が終身受給):

「報酬比例部分(緑色の囲みの部分)」の4分の3(=0.75)の金額に、妻が受給できる年数をかける。この年数は「平均余命の男女差の4年+夫婦の年齢差」で、たとえば妻が3歳年下の場合は7年、3歳年上の場合は1年。

④加給年金(ねんきん定期便には記載されていない):

一定の要件を満たす場合に、夫65歳以降に妻が65歳になるまでの間、夫の老齢厚生年金に年額約39万円の加算が付く。受給できる年数は、夫婦の年齢差。

なお、単身世帯の場合は、男性は①、女性は②で、老齢年金の総額のみを計算します。

続いて<図表5>は具体的な試算例のご紹介です。

図表右上の囲みの<試算の前提>を用いて①~④を計算すると、合計額は6,650万円になります。この金額を見て意外に多額だと思われる方が多いようですが、この結果にはあまり意味がありません。というのは、ひとりひとりの年金加入記録等によって結果はまったく違ってくるからです。ここではこんな方法で概算できることをご理解いただければと思います。

ちなみに同じ世代の夫婦でも、厚生年金期間がほとんどない国民年金世帯の場合は、4,000万円を大きく下回ってしまいます。やはり国民年金世帯は厚生年金世帯よりかなり多く自助努力で備える必要があることがわかります。そのため、若いご夫婦の個人事業主としての起業の話を聞くと、決して足を引っ張るつもりはありませんが、年金をはじめとする社会保険制度のサラリーマン世帯との違いを、覚悟しておいていただくようにご案内しています。

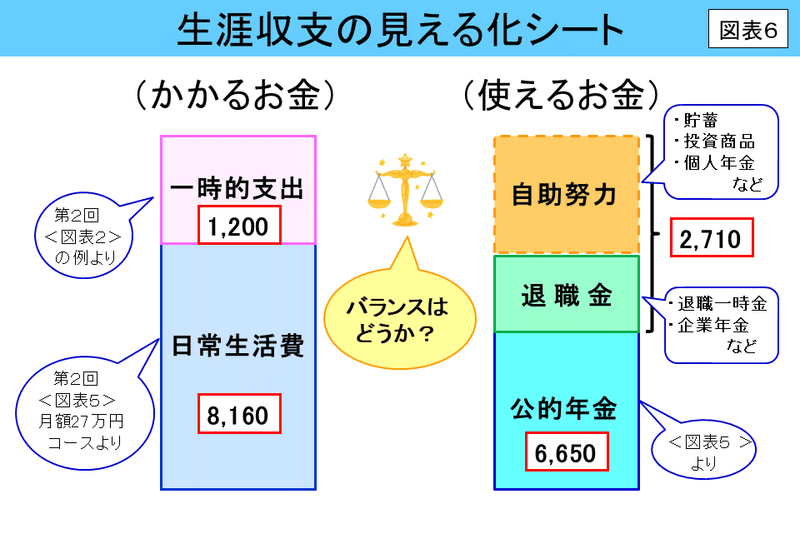

退職金と自助努力でいくらあればよいか「見える化」

ここで、これまでに例に挙げた金額を<図表6>「見える化シート」に入れてみます。

①一時的支出:1,200万円(第2回<図表2>より)

②日常生活費:8,160万円(第2回<図表5>月額27万円コースより)

③公的年金:6,650万円(第3回<図表5>より)

そうすると、(退職金+自助努力)で2,710万円あれば左右のバランスが取れることがわかります。ただしここでも金額にはあまり意味がなく、こういう枠組みを使えばザックリとした収支がとらえられることさえ伝わればと思います。漠然と不安に思っているだけよりは、何か見えてくることがあるのではないでしょうか。

さて、次のステップは、自助努力の必要額を把握するために、退職金・企業年金等がいくら見込めるのかを確認することです。<図表6>を見てわかるとおり、退職金等の金額はセカンドステージのライフプランに大きく影響しますが、この部分こそ公的年金以上に個人差が大きいのが現状です。

次回は「退職金・企業年金等」について、小規模事業所の現状も含めて詳しく見ていきたいと思いますので、引き続きおつきあいいただけたら幸いです。

小野田 理恵子(おのだ りえこ)/小野田社労士・FPオフィス代表

会計事務所で補助者業務に従事する傍ら、社労士とFPの資格を取得。開業社労士としての実務と並行して、FP資格も活かして講師業にも携わり、大手企業、労働組合、公的機関、各種団体等で、セカンドライフセミナーを中心としてさまざまなテーマでの講演を行っている。以前に5年ほど年金事務所で相談員を経験。特定社会保険労務士、CFP®、高度年金・将来設計コンサルタント。

#令和時代のライフプラン #小野田理恵子 #ライフプラン #ファイナンシャルプランナー

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。