繰下げ制度の盲点

現在、施行準備が進む年金制度改正により繰下げ可能な年齢が75歳まで引き上げられます。また、令和3年4月からは70歳までの就業機会確保がすべての企業の努力義務となります。こうしたなか、年金の繰下げ制度へのニーズが高まることが期待されます。

今回は、街角の年金相談センター大宮のセンター長を務める内田健治氏に繰下げ制度の注意点をご寄稿いただきましたので、ご紹介します。

(こちらは2020年8月20日に「Web年金時代」に掲載した記事です)

内田健治(うちだ・けんじ)街角の年金相談センター長・社会保険労務士

社会保険労務士への年金相談員養成講座講師

街角の年金相談センター運営本部 研修プロジェクトチームメンバー

繰下げ請求は誰もができるわけではない

人生100年の時代。

年金を受給してから30年以上受給し続けることを想定した上で、人生設計をする必要があります。その一つの選択肢として老齢基礎年金や老齢厚生年金の繰下げ制度があります。

在職老齢年金を受給している人たちが65歳を過ぎても退職せずに厚生年金保険に加入している場合や公的年金以外の収入がある場合など、65歳以降、年金を受給しなくてもある程度の生活ができるのであれば、繰下げ請求により、少しでも年金額を増額させて受給する選択肢もいいのではないか、そう考えるのは極めて自然です。

しかし、問題は誰でも繰下げ請求ができるわけではない、ということです。

老齢年金以外に障害年金や遺族年金の受給権が発生している場合には、障害・遺族年金を実際に受給していなくても、老齢年金の繰下げ請求をできない場合があるので注意が必要です。

厚生年金保険法における繰下げの規定

では、どのような場合に繰下げ請求ができないのか、まず、厚生年金保険法の条文から紐解いてみましょう。

厚生年金保険法

第四十四条の三 老齢厚生年金の受給権を有する者であつてその受給権を取得した日から起算して一年を経過した日(以下この条において「一年を経過した日」という。)前に当該老齢厚生年金を請求していなかつたものは、実施機関に当該老齢厚生年金の支給繰下げの申出をすることができる。ただし、その者が当該老齢厚生年金の受給権を取得したときに、他の年金たる給付(他の年金たる保険給付又は国民年金法による年金たる給付(老齢基礎年金及び付加年金並びに障害基礎年金を除く。)をいう。以下この条において同じ。)の受給権者であつたとき、又は当該老齢厚生年金の受給権を取得した日から一年を経過した日までの間において他の年金たる給付の受給権者となつたときは、この限りでない

(注意)以下の文章の中で、老齢厚生年金や障害厚生、遺族厚生については、共済から支給される同様の年金給付を含み、それぞれの職域加算にあたる金額は含めないものとします。

ここで、条文にいくつかキーワードが出てくるので、確認しておきます。

老齢厚生年金の受給権を取得した日

同法第四十二条にある保険料納付済期間と保険料免除期間とを合算した期間が10年以上あり、65歳以上である人が受給権を得ることになっていますから、通常であれば65歳到達日(誕生日の前日)ということになります。

他の年金たる給付

同法第三十二条に老齢厚生年金、障害厚生年金及び障害手当金、遺族厚生年金とありますので、「障害厚生年金と遺族厚生年金」と「障害共済年金と遺族共済年金」をいいます。

国民年金法による年金たる給付

老齢基礎年金及び付加年金並びに障害基礎年金を除く「遺族基礎年金」をいいます。

以上から、①65歳到達日(または65歳到達日から1年を経過する日まで)に、②障害厚生年金、遺族厚生年金、障害共済年金、遺族共済年金、遺族基礎年金のいずれかの受給権者であった場合(または受給権者になった場合)、老齢厚生年金の繰下げ請求ができない、ということになります。

【ポイント】

・65歳時点で、老齢厚生年金以外の障害厚生年金、遺族厚生年金等の受給権が生じている場合には、老齢厚生年金の繰下げ請求ができません。

・65歳になった後も66歳になるまでに、老齢厚生年金以外の障害厚生年金、遺族厚生年金等の受給権が生じた場合には、老齢厚生年金の繰下げ請求ができません。

なお、老齢基礎年金の繰下げ請求についても、同様の内容が国民年金法第二十八条に規定されています。

障害厚生年金、遺族厚生年金等の受給権が生じる場合とは

では次に、上記の「老齢厚生年金以外の障害厚生年金、遺族厚生年金等の受給権が生じる場合」について確認しておきましょう。なお、下記のいずれも、保険料の納付要件を満たしているものとします。

障害厚生年金と障害基礎年金の受給権が生じる場合

障害厚生年金や障害基礎年金は、認定日や請求日において法に定める障害状態にあるとき(障害厚生年金は1級から3級、障害基礎年金は1級と2級)に支給することとなっています。

これらの障害年金は、請求書を提出し、保険者である実施機関(日本年金機構、国家公務員共済組合、地方公務員共済組合、日本私立学校振興・共済事業団)が認定をしなければ受給権を得ることができません。それぞれ、初診日から1年6カ月を経過した日(1年6カ月を経過していなくても症状が固定された場合を含む)や、事後重症として認定された日が受給権を取得した日となります。

遺族厚生年金と遺族基礎年金の受給権が生じる場合

遺族年金については、遺族が受給要件を満たしたときに受給権が発生します。一般に、被保険者等の死亡日が受給権の発生した日となります。

<遺族厚生年金の受給要件>

①被保険者又は被保険者であった者が死亡したとき。

②被保険者であった者が被保険者の資格を喪失した後に、被保険者であった間に初診日がある傷病により、当該初診日から起算して5年を経過する前に死亡したとき。

③障害等級1級又は2級に該当する状態にある障害厚生年金の受給権者が死亡したとき。

④老齢厚生年金の受給権者(保険料納付済期間と保険料免除期間とを合算した期間が25年以上である者に限る。)が死亡したとき。

請求する遺族は、被保険者又は被保険者であった者が死亡当時、その者によって生計を維持されていた配偶者、子、父母、孫又は祖父母です。配偶者が夫である場合や父母、祖母については55歳を過ぎていることが条件で、受給は60歳からとなります(遺族基礎年金を受給中の夫は60歳前でも受給可)。

<遺族基礎年金の受給要件>

遺族基礎年金は、配偶者と子が受給することになっています。

①配偶者については、被保険者または被保険者であった者の死亡当時、その者に生計を維持され、子(次の要件を満たしている者)がいること。

②子については、18歳に達する日以後の最初の3月31日までの間にあるか、20歳未満であって障害状態にあり、かつ、現に婚姻をしていないこと。

「生計を維持されている」とは

遺族厚生年金と遺族基礎年金の受給要件にある「生計を維持されている」に該当するには、生計同一要件と収入要件を両方満たす必要があります。そして、具体的な収入要件は、年間収入850万円、年間所得655.5万円のいずれかを下まわっていることです。また、おおむね5年以内に定年退職等により、この基準額を下回ることがわかっているときは、それを確認できる書類並びに事情を証明する書類等が必要です。

老齢厚生年金に加え、障害・遺族厚生年金等の受給権が生じた場合の選択方法

2階部分の厚生年金については次のように選択します。

〇老齢厚生年金と障害厚生年金

完全選択といって、どちらかの年金しか受給することができません。

〇老齢厚生年金と遺族厚生年金(併給)

平成19年4月1日施行された法律によって、まず、老齢厚生年金を優先的に受給し、その金額相当分を遺族厚生年金から差し引き(減額調整)、残額を遺族厚生年金として受給します(先充て調整)。また、老齢厚生年金の1/2と遺族厚生年金の2/3の合算した金額が前者の計算方法より多い場合には、この計算方法による遺族厚生年金を支給することもあります。

ただし、受給権が発生した年金を選択しなかったからといって、失権となるわけではありません。実際には受給していなくても、受給権そのものはなくならないので、注意が必要です。

繰下げ請求ができない具体例

最後に、どのような場合に繰下げ請求ができないのか、事例をご紹介します。

【事例】

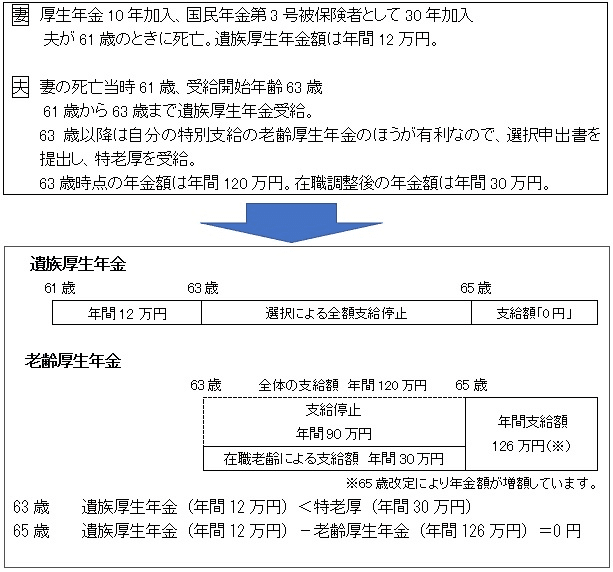

【65歳前の特老厚と遺族厚生年金の選択について】

この事例では、夫は61歳のときに遺族厚生年金の受給権者となり、実際に遺族厚生年金を受給しました。その後、自分の特別支給の老齢厚生年金の支給開始年齢(=63歳)になり、自分の特老厚を選択しました。つまり、63歳時点で遺族厚生年金を選択しませんでした。

しかし、たとえ請求書を提出しなくても、遺族厚生年金の受給権がなくなったわけではありませんから、63歳以降も引き続き、遺族厚生年金の受給権者であることに変わりありません。

【65歳以降の老齢厚生年金と遺族厚生年金の調整について】

夫が65歳になると、遺族厚生年金額(経過的寡婦加算額を含む)は老齢厚生年金額の先充て調整によって、支給額が「0」になってしまいます。支給額が「0」であるにも関わらず、65歳到達日において遺族厚生年金の受給権者であるという理由で、この夫は老齢厚生年金の繰下げ請求ができません。また、老齢基礎年金についても、65歳到達日に遺族厚生年金の受給権者であるために繰下げ請求はできません。

【ポイント】

夫が妻よりも長い期間、厚生年金に加入し、その妻が亡くなった場合、一般に、夫に支給される遺族厚生年金はわずかであったり、支給額が「0」であったりします。また、遺族厚生年金よりも自分の特別支給の老齢厚生年金のほうが有利であれば、夫は遺族厚生年金を選択しません。

しかし、いずれにせよ夫が65歳到達時に遺族厚生年金の受給権者であれば、老齢厚生年金および老齢基礎年金の繰下げ請求ができません。

以上が「繰下げ請求の盲点」です。もしかしたら、平成19年4月法律改正のときに、議論から取り残されてしまったのかもしれません。

繰下げ請求が可能になるケースも

なお、同じような夫婦のケースであっても、夫の繰下げ請求が可能な場合もあります。妻が死亡した時点で、夫の収入が多いために収入要件を満たさなければ、遺族厚生年金の受給権は生じません。この場合には当然ながら、夫は繰下げ請求が可能となります。

*

今後、繰下げ請求をする人が増えることが予想されます。65歳時点で、過去の婚姻期間とそのときの配偶者とは離別であったのか、死別であったのかを確認する必要もあるでしょう。非常にデリケートな質問を年金事務所等の窓口では確認聴取することになります。

繰下げ請求する人も、その相談を受ける人も、このようなことを確認して繰下げ請求の手続を進めましょう。

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。