年金・税金 わたしの相談事例 公開します|#9 65歳からの介護保険料

◆65歳を境に介護保険料の算定方法や納め方が変わる

一昨年のある夏の朝、同級生のMさんから勢い込んで電話がかかってきました。何事かと思ったら「会社員の主人が65歳になったら介護保険料が急に上がったんだけど、これって何とかならないの?」とのこと。また昨年は、自営業世帯のTさんご夫妻からも同様の質問がありました。

介護保険料については、一般的には「40歳以上65歳未満は健康保険料に上乗せして納め、65歳になると基本的には公的年金から天引きされる」との説明がなされることが多いため、単純に納め方が変わるだけというイメージを持ってしまいがちですが、実際にはそんな簡単な話ではなく65歳を境に大きな変化があります。そこで今回は、65歳からの介護保険料の算定方法や納め方、また関連情報として健康保険組合の特定被保険者制度について、事例をもとにして解説します。

◆被保険者の区分と保険料

セカンドライフセミナーの介護保険制度を解説するコーナーの冒頭で、私は必ず次のクイズを出します。

「ある60歳の方が交通事故で重傷を負い、要介護状態になってしまいました。この方は公的な介護保険制度を使えるでしょうか? 使えないでしょうか? 直感で挙手をお願いします」

反応はだいたい、使える⇒3割、使えない⇒4割、挙手なし⇒3割 です。

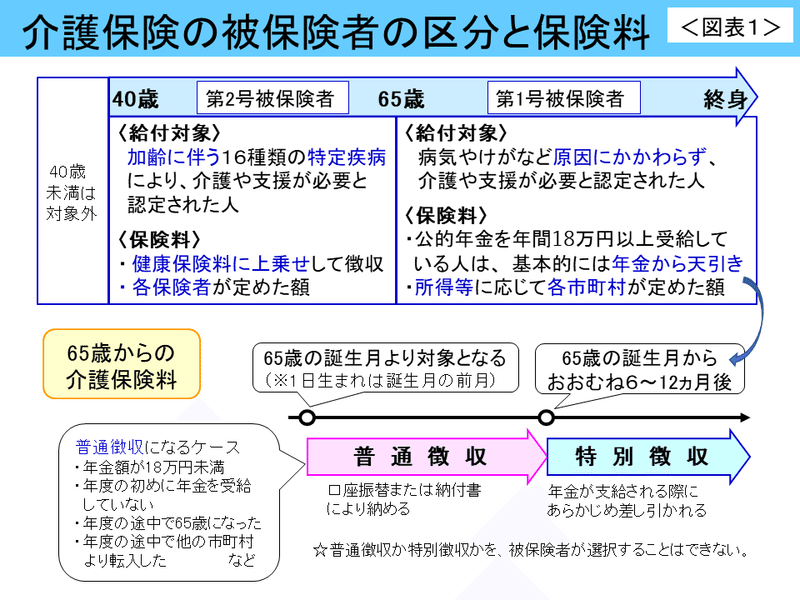

そこで、「答えは次のスライドに書いてあります」と<図表1>上の図の〈給付対象〉を示し、「実は60歳の方は交通事故が原因では使えません」と話すと「へえ~っ!」と驚く方が多く、「でも65歳になると…」と、第1号と第2号の違いの説明に繋げると、その先の話も関心を持って聞いていただけます。

65歳からの介護保険料は、65歳到達月から即座に年金からの天引き(特別徴収)になるわけではなく、<図表1>右下の図のとおり、65歳になった当初は口座振替か納付書により市町村に納め(普通徴収)、おおむね6~12ヵ月後に自動的に特別徴収に切り替わります。なお、普通徴収か特別徴収かを被保険者が選択することはできません(介護保険法第135条および介護保険法施行令第41条による)。

◆保険料をめぐる3つの事例

<ケース①> 42歳の会社員のYさんからの質問

Q:母は私の健康保険の扶養家族になっています。その母が先日65歳になり、市から介護保険料についての通知が届いたのですが、私は給料から介護保険料も天引きされています。ですから扶養家族の母が自分の分を市に納める必要はないですよね。

A:お母様は65歳になられて、介護保険の第2号被保険者から第1号被保険者へと立場が変わったため、ご自身で保険料を市に納めていただく必要があります。ちなみに、健康保険についてはこれまでと変わらずYさんの被扶養者ですので、保険料は不要です。

<ケース②> 冒頭のサラリーマン世帯のM夫妻の場合

ご主人は協会けんぽに加入中で、65歳になるまでは、標準報酬月額620,000円で月々の介護保険料は5,549円でした。奥様は「65歳になるとこの金額を市に納めるんだな」と思っていたそうです。ところが後日市から届いた通知では1ヵ月1万円近い保険料になっていたのでとても驚いたわけです。

ここから先は

¥ 100

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。