#10~12|社労士と考える 令和時代のライフプラン ~セカンドステージの安心のために

こちらは2020年10月6日~12月1日に「Web年金時代」に掲載した記事です

#10 保障についての考え方

「勧められるがままに入った保険」をあらためて点検しよう

冒頭からいきなりですが、クイズです!

「一般的に人生の3大資金と呼ばれるのは、住宅資金、教育資金、老後資金ですが、では、4番目に来るのは何でしょう?」

それは、意外かも知れませんが保障にかけるお金です。1ヵ月当たりの保険料や掛金の負担額はあまり大きくなくても、それが1年、5年、10年、20年…と積み上がっていくと、数百万円、場合によっては数千万円もの出費になるのです。そこで今回は、ライフプランに大きく影響する保障について考えていきたいと思います。

まず、私が担当する50代向けのセミナーで、保障についての話に入るときの導入部分を、以下にそのまま再現します。

「皆様の中で、“我が家は保険にも共済にも一切加入していない”という方はいらっしゃいますか?」

(⇒ゼロのことが多く、過去の数千人の参加者の中で手を挙げた方はほんの数人)

「全員が何らかの保険等に加入されているようですが、では皆様は、どんなきっかけで、あるいは何のために加入されたのでしょうか?」(⇒そう聞かれるとどうだったかなぁ…と心許ない反応)

実際に尋ねてみると「親戚や友人の紹介で」とか、「上司の関係者に勧誘されて」とか「保険屋さんに熱心に勧められて、プレゼントまでもらって断りづらくなり…」という声が聞かれ、内容まではあまり深く考えずに勧められるがままに加入した方も多い様子です。

「ここで改めて考えてみると、将来何か想定外のことが起こってしまったときに、お金が足りなくなるのが心配で、それをカバーするために入っておくのが保険や共済ではないでしょうか。その意味で、現在加入中の保険等の内容は、皆様のご家庭の現在の心配事と一致しているでしょうか? 掛けすぎになっていることはないでしょうか? あるいは心配な部分はないでしょうか? 今から保障についての考え方をご紹介しますので、今日のセミナーを現在の保障内容を点検するきっかけにしていただければと思います。」

こんな話をしてから本題に入っていくと、最初から関心を持って耳を傾けていただけます。

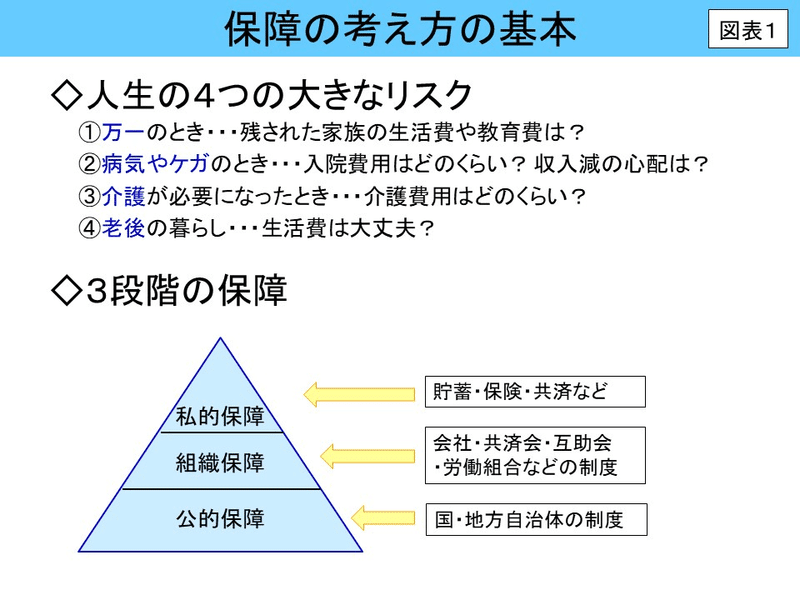

4つのリスクと3段階の保障

ここで、<図表1>をご覧ください。人生には大きく分けて4つのリスクが考えられますが、これらの心配事について備えておくべき保障が下の三角形の全体だとすると、これを全部自分で準備しないといけないわけではなく、まず私たちには土台となる「公的保障」があります。また勤務先や所属する団体によっては「組織保障」もあります。そしてこれらで賄えない部分について初めて「私的保障」として自助努力で備えることになります。

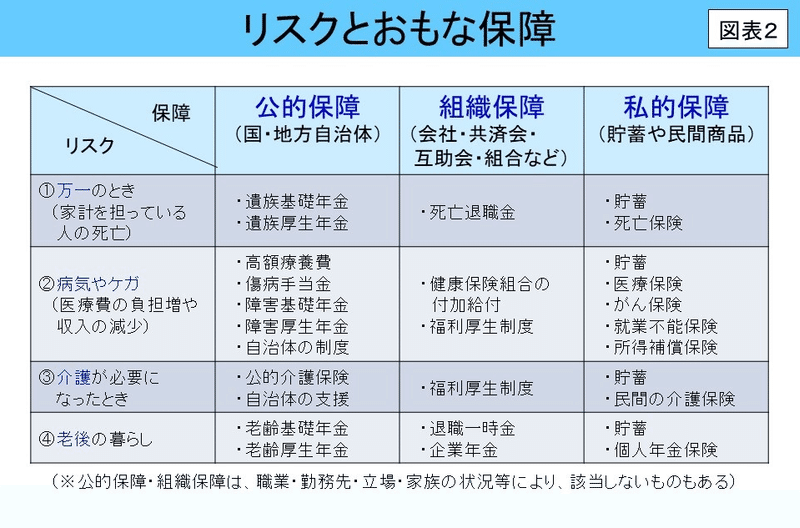

<図表2>では、4つのリスクと3段階の保障のおもなものを表にしましたが、これらは職業や勤務先やその時点の状況等によっては該当しないものもあるため、我が家はどんな公的保障・組織保障が使えるのかを知ったうえで私的保障について考える必要があります。

公的保障については、その気になれば誰でも情報が得やすいのですが、組織保障についてはご存じないままの方も多いようです。実際、大手企業でのセミナーでは50代の方でも、勤務先の手厚い福利厚生制度について私の説明を聞いて初めて知ったという方が意外に多いのですが、福利厚生制度についての情報は、冊子や社内ネット等で公表されているはずですので、使いこなさないともったいないですね。

なお、私的保障には当然ながら貯蓄も含まれ、もし貯蓄が十分にあれば、わざわざ保険や共済に加入して備える必要はありません。以前に年金についてのご相談を受けたTさんご夫妻は、昨年奥様が65歳になり、夫婦ともに公的年金を満額受給できるようになったのを機に、生命保険・医療保険を全部解約されたそうです。4人のお子様はすでに独立し、公的年金は終身受け取れるので、ある程度の貯蓄があればもう何があっても大丈夫だと安心できて、保険に頼る必要がなくなったわけです。その後は浮いた保険料を老後資金に回すこともでき、「保険を卒業」とは、実に潔い決断ではないでしょうか。

ここで私が気になっているのが、高齢でも加入できることを強調する医療保険のCMです。それらのセールストークを聞いていると、今すぐ加入しないともったいないような気になってしまいがちですが、大事なのは入れるかどうかではなく、果たして入る必要があるのかどうかです。現時点の制度では、70歳以上の医療費の自己負担は現役世代よりは軽いしくみになっているので、むやみに不安を煽られることなく冷静にとらえたいものです。

ぜひ作りたい「保障の一覧表」

さて、私は第7回のコラムで各種の一覧表作りをお勧めしましたが、「保障の一覧表」は次の2点でとても有効です。

①請求もれが防げます。

誰がどこの何の保障に入っているのかがわかりやすくなっていると、仮にある家族が重篤な病気で入院したとしても、他の家族が本人に代わって保険金や給付金の請求手続きをする手がかりになります。

②保障の見直しに直結します。

契約中の保障をすべて人別、目的別に書き出してみると、年間保険料の総額がかなり高額になっていることに驚いたり、保障内容が重複していて掛けすぎに気付いたりします。たとえば、夫の入院時の保障を確認したら、単体の医療保険の他に共済にも加入しており、さらに死亡保険にも入院特約が付いていて、もし入院したら日額3万円も受け取れてしまう! などというケースも見受けられます。

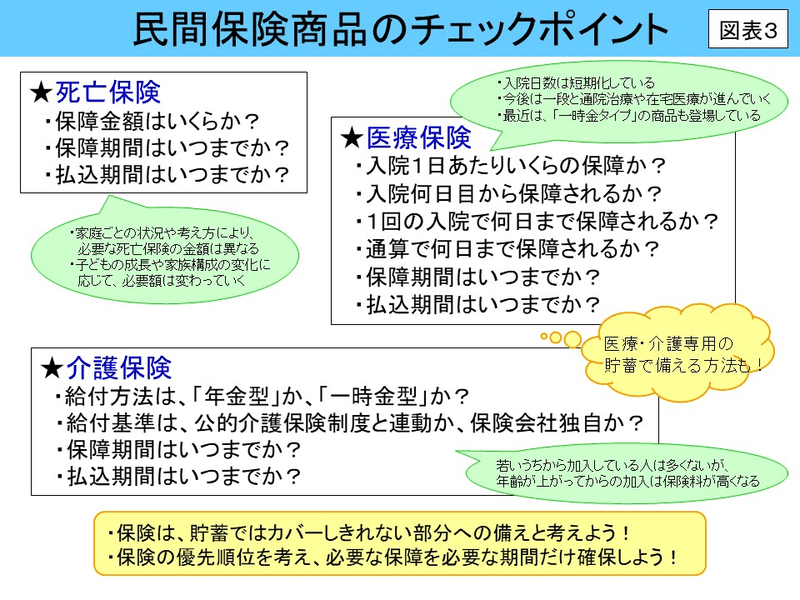

<図表3>には民間の保険商品についての考え方やチェックポイントを挙げましたので、一覧表作りや保障の点検の際の参考にしていただけたらと思います。

医療や介護への備えには「貯蓄」の活用も

<図表3>にも記載しましたが、私はいつもセミナーで「医療・介護貯蓄」についてご紹介しています。将来、医療や介護にまとまったお金がかかる場合に備えて、普段の生活用に使っている口座とは別の口座に、ある程度のまとまったお金をキープしておけるようなら、それによって一定の安心感が得られ、その分保障にかけるお金をスリム化できます。保険や共済からは、死亡、入院、一定の要介護状態等、契約に定められた所定の要件に該当しない限りお金は入ってきませんが、貯蓄はオールマイティーで、もしその貯蓄を使わずに済めば家族に残すこともできるので、お勧めの方法です。

さて、このコラムではここまで、おもに企業の従業員向けのライフプランセミナーを念頭に置いた内容をご紹介してきましたが、次回は自営業の方に向けて、老後資金を準備するための公的な制度などを取り上げたいと思いますので、引き続きおつきあいいただけたら幸いです。

#11 自営業者の老後資金準備

自営業者は老後資金が心配!?

今回は、中小企業でのセミナーや一般市民向けの講座の内容ではなく、過去何回か、社労士の方を対象としたセミナーで取り上げた内容です。

自営業者の世帯では、事業主は当然に国民年金第1号被保険者ですが、配偶者も同じく第1号というケースが多いかと思います。その場合、第3回「生涯収支:使えるお金の考え方」にも書いたとおり、老後資金についてはサラリーマン世帯よりかなり多く自助努力で備える必要があります。ここで、実は我が家は夫婦ともに個人事業主の世帯です。二人とも、若いときに少しばかり厚生年金に加入していた期間がありますが、受け取れる厚生年金は二人合わせても月額2万円に届かず、この先ともに65歳以上になり二人分の国民年金約13万円を加えても月額15万円弱…これではいくら定年がないとはいえ、まだまだ先が長い(かも知れない)人生を考えると、ちょっと、いや、かなり心許ない状況です。

でもそうそう悲観することはありません。実は、自営業者向けに老後資金を準備するための公的制度がいくつかあり、少しでも早くから備えることにより一定の安心感を得ることができますので、今回はそれをご紹介したいと思います。

社労士の皆様は、関与先の自営業者から、「自営なので老後資金が心配なんだけど…」とか、起業後しばらくして事業が安定してくると、「何か節税する方法はありませんか?」などと相談されることがあるのではないでしょうか。そんなときは、所得控除の対象となり、かつ老後資金の準備もできる制度をご案内することになりますが、その際の参考となる比較表を<図表1>に載せました。実はこの表は、ある社労士仲間からの「自営業者の上乗せ制度がコンパクトに整理された情報があるとありがたいのだけど…」とのリクエストに応え、持ち歩けて説明もしやすいA4サイズ1枚にポイントをまとめる意図で作成したものです。

自営業者が国民年金に上乗せできる4つの公的制度

4つの制度の概要は下記のとおりですが、対象者、掛金、受給額・方法、その他の特徴については、<図表1>をご覧ください。

【付加年金】

手軽に老齢基礎年金を若干増やすことができる制度。(付加年金については、第6回「公的年金を少しでも増やすには?」に詳しく記載しましたので、ご参照ください)

【国民年金基金】

国民年金(老齢基礎年金)を補完するために自営業者などが任意で加入できる制度。65歳からの終身年金を基本とし、一定期間だけ受け取れる確定年金や、60歳から受け取れる型など7タイプあり、一定の範囲内での組み合わせが可能。国民年金基金のホームページでは、加入タイプに応じた年金額のシミュレーションができる。

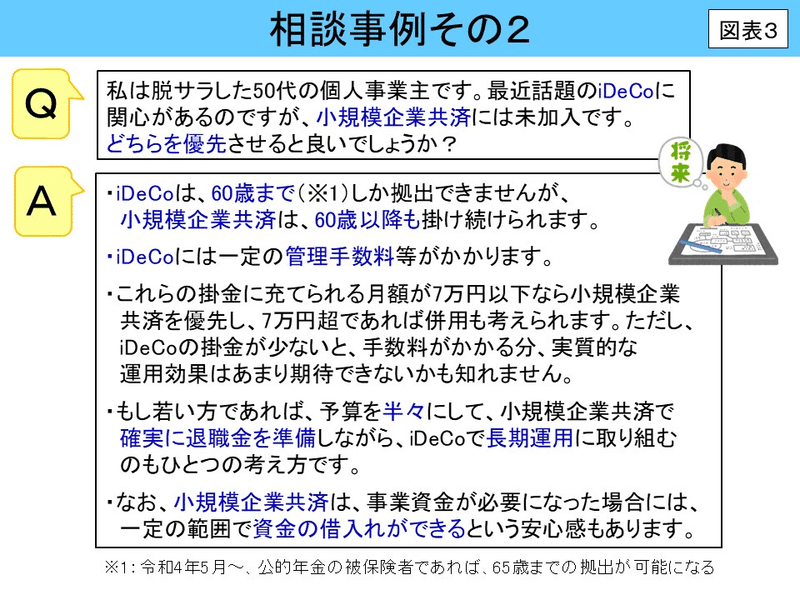

【個人型確定拠出年金】(以下、iDeCoと表記させていただきます)

加入者が一定の範囲内で掛金を拠出し、自身で選択した預金・投資信託等の商品で運用し、原則として60歳以降に一時金や年金として受け取る制度。受取額は運用結果によって決まる。通常、金融商品の運用益には約20%の税金がかかるが、iDeCoの運用益は運用期間を通じて非課税。また、iDeCoには基本的にはすべての人が加入できるので、自営業者が将来会社員や公務員になった場合でも、引き続き拠出や運用を続けられるのも特徴のひとつ。

【小規模企業共済】

国が作った小規模企業の経営者のための退職金制度。積み立てた掛金に応じて、廃業時・退任時・65歳到達時等に、一時金や年金として受け取ることができる。受取額は受け取る事由により異なり、廃業時・死亡時はより多く受け取れる。なお、事業資金が必要になった場合は、納めた掛金額に応じて一定の範囲内で資金の借入れが可能な点は、他の制度とは異なる。

民間の保険商品等の前に公的制度の検討を

このように、自営業者が公的年金への上乗せを検討する場合の選択肢は意外と多く、いずれの制度も、老後資金の準備を目的としながらも、掛金は全額所得控除の対象となり、課税所得が減る分、所得税と住民税の負担が軽減されるメリットがあります。また受け取るときには、公的年金等控除または退職所得控除が使え、税金がかかりにくいしくみになっています。

どの方法が最適かは、年齢、家族構成、収入の状況、考え方などによって違うので、それぞれの制度のメリット・デメリットをよく検討したうえで、より納得度が高い選択をしていただければと思います。どの制度も掛金を途中で増減できるので、無理のない額から始めて、余裕ができたら掛金を増やすこととして、まずはひと月でも早く老後への備えをスタートさせることが重要です。民間の個人年金への加入や資産運用を考える前に、まずは公的制度への加入を優先させるのが鉄則です。

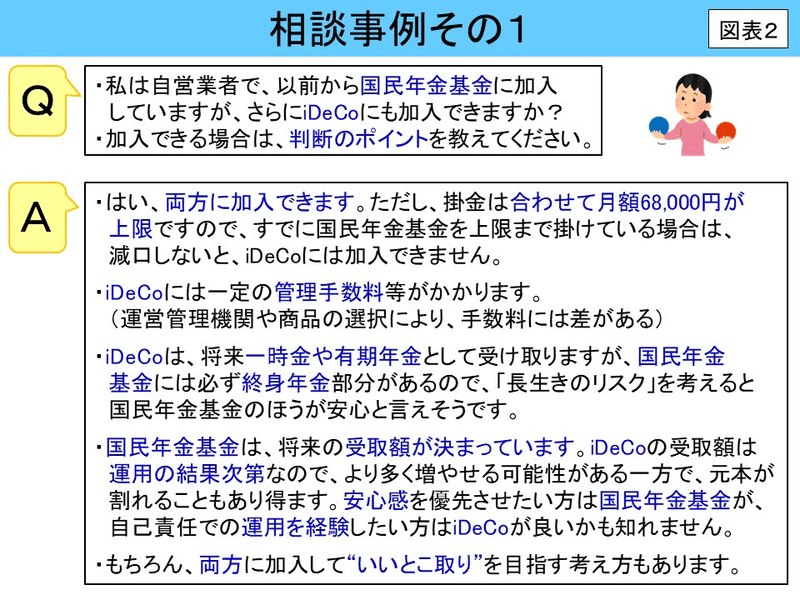

<図表2>と<図表3>には、セミナー会場での実際の相談事例を掲載しました。回答内容には私見も含まれていますが、答えと言うよりはいろいろな観点をご紹介するものです。

付加年金と国民年金基金

ここでひとつ、私が数年前に知って「へえ~っ!」と思った情報です。すでにご存じの方も多いかも知れませんが、私にとっては新鮮な知識でした。

「国民年金基金に加入している場合は、付加年金を納められない。」ということは、社労士受験のときから知っていましたが、それがどうしてなのかは考えたことがありませんでした。実は、「国民年金基金が付加年金を代行している(1口目の終身年金に付加年金を含んでいる)ので、付加保険料を納める必要がない」との扱いなのですね。それが証拠に、国民年金基金に加入している方が老齢基礎年金を繰上げ受給すると、繰上げ受給期間中は、付加年金に相当する部分だけが国民年金基金から支給されます。

自営業の強みを生かして

ちなみに我が家では、夫は小規模企業共済に30年以上加入し続けているので、この先のリタイア時にはそこそこの退職金を受け取れます。また私は、すでにiDeCoに16年半加入し、それなりの運用成果が出ていますし、数年前から小規模企業共済にも加入しています。これらの備えによる安心感はもちろんですが、加えてこれまでの節税効果の大きさも実感しています。もちろん国民年金基金も、終身年金を基本とするとても頼りになる制度なのですが、我が家は何となく加入するタイミングを逸してしまい、気付いたときには掛金がずいぶん高い年齢になってしまっていました。なお、夫婦ともに付加年金には加入しています。

思い返せば、夫は、独立開業時に先輩から小規模企業共済についてのアドバイスをもらい、私は、まだ個人事業主の妻の立場だったときに、保険代理業に携わる身内から、制度ができて間もない個人型確定拠出年金の説明を受けて、それぞれに加入したのですが、いつの間にか長い年月が過ぎ、つくづくあのとき行動を起こして良かったなぁと思います。確かに終身受け取れる公的年金が少ないのは不安ではありますが、65歳からの公的年金は繰り下げておいて、お互い1年でも長く現役でいられたらと考えています。それが自営業の強みでもありますから。

若いうちは仕事や子育てに忙しく、目の前のことで精一杯で老後資金のことなど二の次ですが、そんなときに中立的な立場から親身にアドバイスしてくれる人の存在は、人生においてとても重要です。その点、社労士は顧客に寄り添いながら、その役割を果たすことが可能なのではないでしょうか。

さて、次回はこれまでのコラムを振り返りながら、改めて「人生100年時代」に備える方法を考えていきたいと思いますので、引き続きお付き合いいただけたら幸いです。

#12 (最終回)人生100年時代に向けて

生涯現役実現セミナーとは

これまでこのコラムでは、私が携わってきた各種セミナーの内容の一部をご紹介してきましたが、今回はその中から「生涯現役実現セミナー」について取り上げ、また、社労士が果たし得る役割についても考えてみたいと思います。

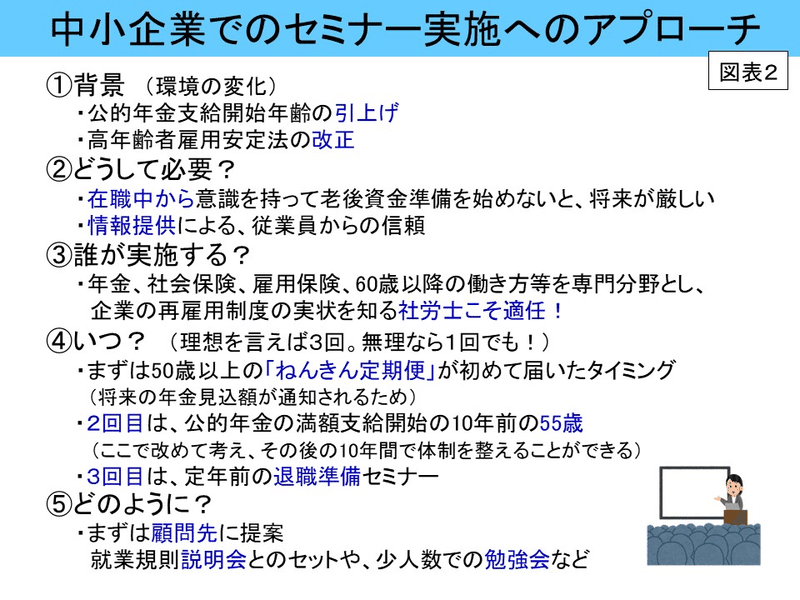

以前から厚生労働省では、少子高齢化が進展する中、健康で意欲と能力がある限り年齢にかかわりなく働き続けることができる生涯現役社会の実現に向けた取組が進められています。その事業の一環として、私は4年前から愛知労働局委託の「生涯現役実現セミナー」に携わっています。このセミナーの受講対象者は55歳以上で、私は「今こそ考えよう!将来設計と働き方~セカンドステージの安心のために~」というテーマで話をしています。

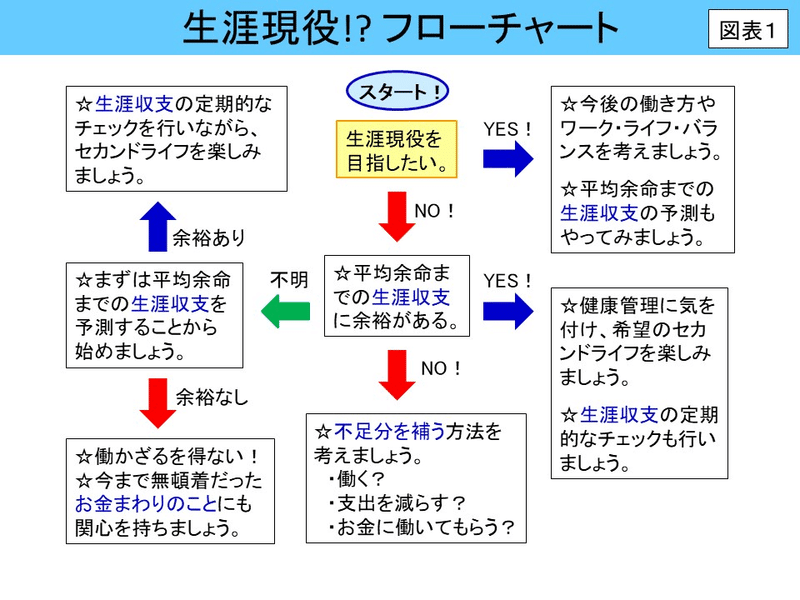

セミナーの導入部分では、①平均余命が伸びて人生100年時代が現実のものになりつつあること、②少子高齢化と生産年齢人口の減少に対処するため、働き方改革の項目のひとつとして「高齢者の就業促進」が図られていることを伝えた後、<図表1>のフローチャートをやっていただいています。ぜひ読者の皆様にも目を通していただけたらと思います。なお、ここで言う「生涯現役」は、「何がしかの収入を得ながら働くこと」と定義しています。

そして少し時間を取った後で解説を加えるのですが、見ておわかりのように、どのコースを進んでも結局は「生涯収支の把握が必要!」と言いたいわけです。実際には「生涯収支なんて今まであまり考えたことがない」という方が多いので、「今からその方法をザックリとご紹介しますので、この機会にぜひやってみてください」と話して本題に入っていきます。

主体的に働き方・生き方の選択ができるか

セミナー前半の内容は、このコラムの第1回~第6回でご紹介したような、高齢期の生活設計の考え方や公的年金の基礎知識についてで、前半のゴールは「生涯収支の見える化」です。後半では、60歳以降に関係してくる健康保険、雇用保険、税金関係の基礎知識に触れ、最後に、そこまでの内容を土台として、今後の働き方の選択により何がどう変わるのかを解説し、またワーク・ライフ・バランスの重要性を投げかけて終了する展開です。

この中で、私は決して「どなたも生涯現役で働きましょう!」と伝えたいわけではありません。確かに国の施策の方向は、「健康な限りできるだけ長く社会保険に加入して働き、終身で受け取れる公的年金の受給開始年齢を繰り下げて増額を図り、税制優遇のあるiDeCoやNISAを活用した運用により自助努力で資産を増やして、長寿社会に備えていきましょう!」ということのようですが、大事なのは、それらの制度のメリット・デメリットを踏まえたうえで、各人が主体的に働き方、生き方の選択ができることだと考えます。

多くの方にとって、60歳~65歳くらいまでの就労は、自分や家族の生活を支えるため、また子どもを育て教育を受けさせるため、といった責任や義務に基づく側面が強いかと思いますが、それ以降は、自分の意思により、自分の人生を充実させるためのさまざまな選択肢のひとつとして、働くことの意義や目的を考えられたらと思います。

ただしそれが可能になるには、老後資金についての不安がないことが前提であるのは言うまでもありません。その点では、あの「老後資金2,000万円不足問題」をきっかけに危機感を持った方が一定数はおり、自分の高齢期のことをしっかり考え、早めに具体的な対策を立てないと!との意識の高まりを感じますが、一方でまだまだ認識不足、準備不足の方が多いのも事実です。私たちはせっかく長寿が可能な時代に生きているので、その喜びや楽しみを享受し長生きをリスクにしないためには、繰り返しになりますが、お金まわりの現状を把握したうえで、正しい知識に基づく早めの準備がカギになります。

さて、話をセミナーに戻して、終了後の参加者アンケートではこんな声が聞かれます。

・現状の把握が大切だと思った。

・いま何をすべきか具体的に考えることができた。

・65歳からのマネープランのイメージがつかめた。

・セカンドステージの土台作りをしていこうと思う。

・これから先も働く意識が強くなった。

・健康に留意し、地域社会にも貢献したい。

・これを機に、今後の生き方と金銭面の見直しをしていきたい。

意外に「今更こんな話を聞いても…」という感想は少なく、今後の人生に向けて前向きに取り組もうとする意欲が伝わってくるのはとてもありがたいことです。もちろん、その中から実際の行動に結びつく方がどれだけいるかは未知数ですが、セミナーの受講が何らかの動機付けになっているのは間違いなく、このような気付きの機会は、多くの方にとって有効なのではないでしょうか。

中小企業でのライフプランセミナーの担い手は社労士こそ適任

そこで私は、この機会を与える役割を、社労士が担えるのではないかと考えています。ライフプランセミナーというと、ファイナンシャルプランナーの専門分野だと思われがちですが、前述の私のセミナーの内容を見ていただくと、生活設計や生涯収支の考え方は一般的なものですし、それ以外は社労士の専門分野ばかりなのです。

それで<図表2>に、中小企業でのセミナーの実施に向けてのアプローチをまとめました。第4回にも書いたように、中小企業が手厚い退職金制度を用意することはなかなか難しい状況ですが、それならせめて従業員に対して、高齢期の生活設計についての情報提供だけでもできればと思うのです。

折しも令和3年4月1日から改正高年齢者雇用安定法が施行され、企業の70歳までの就労機会確保が努力義務化されますが、その実現に向けて選択肢を検討する際には、従業員のライフプランも少なからずかかわってきます。その場面では、企業の制度や従業員の働き方の実態がわかっている顧問社労士だからこそ、会社と従業員の双方に対して有効な情報提供やアドバイスができるものと考えます。

また、年金相談に携わっている社労士の方は、時間の制約があることは重々承知していますが、それでもちょっとした雑談に、公的年金の周辺知識としてこのコラムに書いたような情報を取り入れていただくと、相談の幅が広がるのではないでしょうか。

ここで皆様は、私のプロフィールにある「高度年金・将来設計コンサルタント」についてご存じでしょうか。これは全国社会保険労務士会連合会主催の「公的年金制度及びその周辺知識に関する研修」(理論編及び実践編)の受講により、連合会から付与される称号です。

この研修の開催案内には、「社労士には、公的年金制度に関する知識に加えて、年金だけでは生活費が不足する場合の対処の仕方や備えについても多角的に提案できる付加価値能力が求められている」との趣旨の記載があり、この点からも、社労士にはライフプランに関するアドバイザーとしての役割が期待されていることがわかります。

セカンドステージの安心のために

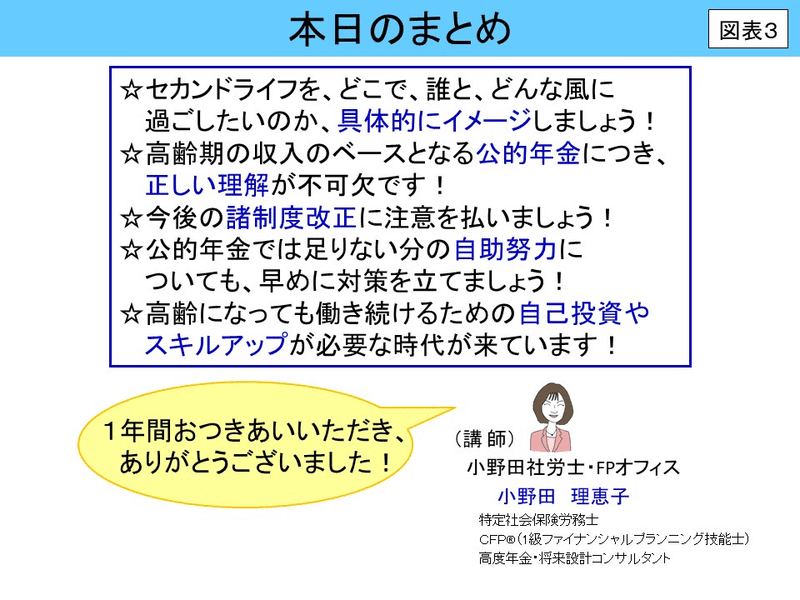

それでは最後に再びセミナーに戻って、<図表3>に生涯現役実現セミナーのまとめのスライドを掲載し、読者の皆様の今後のますますのご発展とご健勝を祈念して、このコラムをお開きにさせていただきます。

小野田 理恵子(おのだ りえこ)/小野田社労士・FPオフィス代表

会計事務所で補助者業務に従事する傍ら、社労士とFPの資格を取得。開業社労士としての実務と並行して、FP資格も活かして講師業にも携わり、大手企業、労働組合、公的機関、各種団体等で、セカンドライフセミナーを中心としてさまざまなテーマでの講演を行っている。以前に5年ほど年金事務所で相談員を経験。特定社会保険労務士、CFP®、高度年金・将来設計コンサルタント。

#令和時代のライフプラン #小野田理恵子 #ライフプラン #ファイナンシャルプランナー #年金

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。