#4~6|社労士と考える 令和時代のライフプラン ~セカンドステージの安心のために~

こちらは2020年7月7日~9月1日に「Web年金時代」に掲載した記事です

#4 退職金・企業年金制度の現状

一筋縄ではいかない「退職一時金」の確認

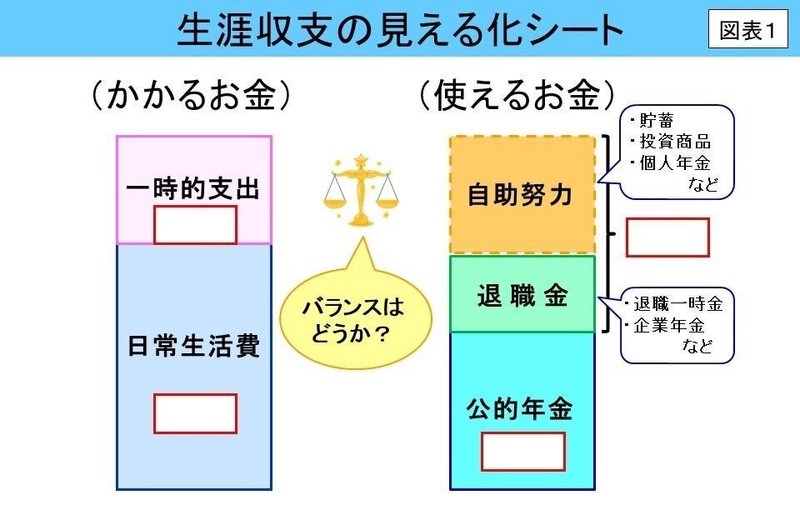

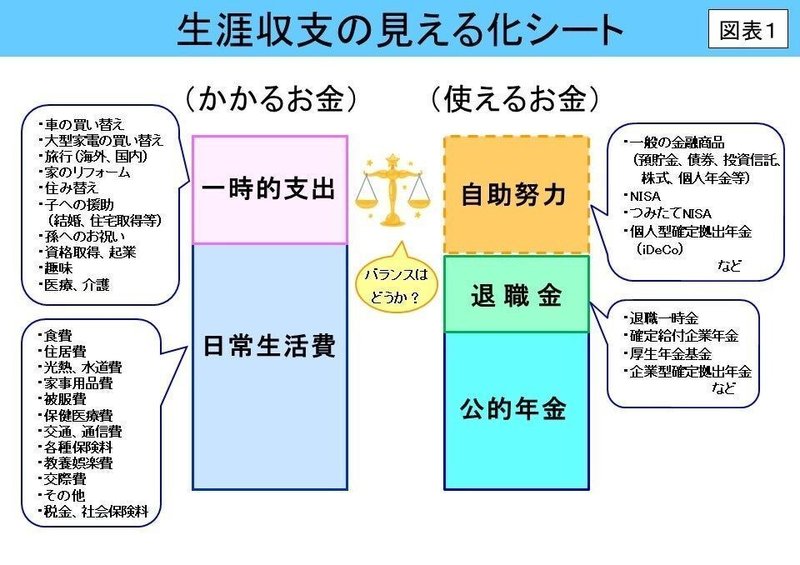

毎回おなじみとなった<図表1>「生涯収支の見える化シート」ですが、右側の(使えるお金)で、私が退職金と自助努力の金額をまとめてひとつの枠で表しているのには、理由があります。

実は、大手企業でのセカンドライフセミナーでは多くの場合、退職金・企業年金等がいくら見込めるのか、あらかじめ人事部や企業年金基金から参加者の個別情報が提供されるので、それをもとに自助努力の必要額を把握することが容易です。

一方中小企業では、退職金・企業年金等の制度の有無自体も、制度がある場合の種類や見込額も千差万別ですし、制度や金額について従業員にわかりやすくなっているかどうかも会社ごとに違います。また一般市民向けの講座には、自営業者、パート勤務の方、求職中の方などいろいろな立場の方が参加されるため、どちらでも、「公的年金の次は退職金等の見込額を記入しましょう!」という展開にはしづらいのです。

それでこのように、(使えるお金)から公的年金の概算額を引いた金額を求め、後は個別に退職金等について確認して自助努力の金額を把握していただくようにご案内している次第です。

なお、このコラムでは65歳以降の収支をとらえる前提ですので、退職金を60歳で受け取った場合、65歳まで使わずに置いておける予定の金額のみを試算に入れることになります。

だれの上にもある公的年金の上乗せ制度

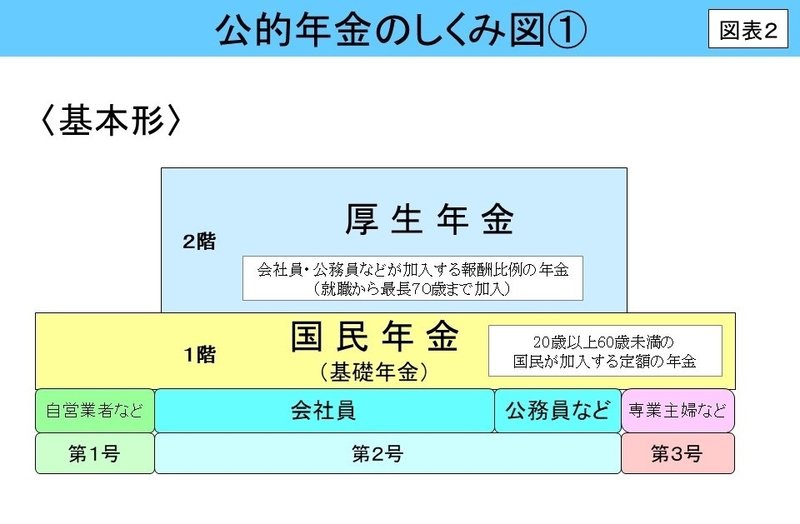

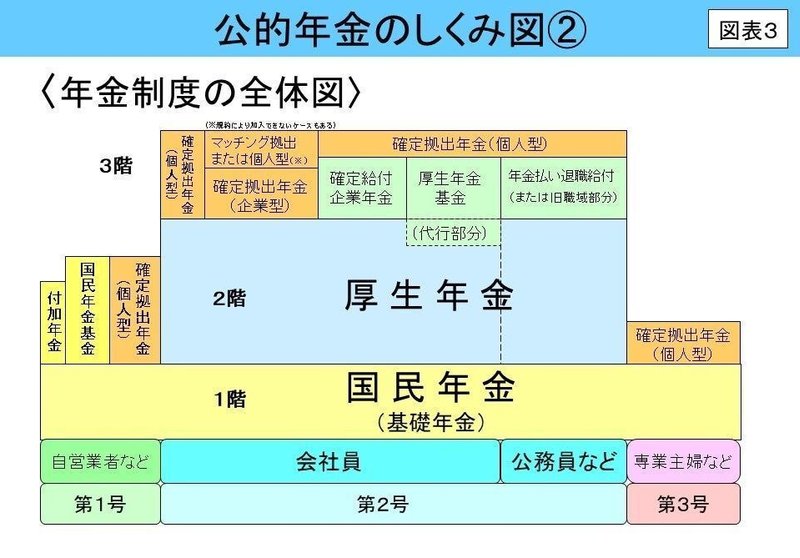

上記のようなわけで、セミナーでは退職一時金についてはこれ以上言及していませんが、企業年金については、まず<図表2>で公的年金制度の基本的なしくみを確認したうえで、<図表3>を使って職業や立場によっていろいろな上乗せ制度があることに触れています。

特に、講演先の事業所に何らかの制度がある場合は、<図表3>でその種類を確認したうえで内容を解説しています。また中小企業では中途入社の方が結構多いので、転職前の会社にあった制度についての確認もお願いしています。実際、前職で加入していた「確定拠出年金(企業型)」について必要な手続きをせず放置している方も散見され、そのままでは将来受け取れる金額が減ってしまいますので、必ず注意を促しています。

さて、今回はここからセミナーの現場を離れて、退職金・企業年金制度の現状について見ていきたいと思います。

退職金について可能な限り早めの情報収集を

退職金の金額について、前述の大手企業では、「いま退職したら退職金はいくらか?」がわかるポイント数が、毎月の給与明細に明示されていることが多いですし、制度について詳しく知りたいと思えばいつでも、社内制度についてのハンドブックや社内ネット等で情報を得ることが可能です。一方中小企業では、そういう事業所は少ないのではないでしょうか。また従業員の側も退職金についてよくわからないまま勤務していて、50代になってそろそろ気になりはじめたという声もよく耳にします。

しかしながら、ここまで見てきたとおり、退職金・企業年金等の金額次第でセカンドステージのライフプランは大きく変わってきますので、どうしても早めに知る必要があります。自分で可能な限り社内規程類を確認したり、人事・総務担当者に問い合わせたり、先輩に探りを入れてみたり、とにかく何とかして把握しないことには「生涯収支の見える化」が先に進みません。

ここで少し脱線しますが、私は以前、一般家庭の主婦を対象としたライフプラン講座の講師を7年ほど務めておりました。その中の生命保険に関する講座で、夫の死亡退職金の金額を試算に入れる場面でのことです。「労働基準法には、退職金を払いなさいとは一切書いてありませんし、実際に退職金制度を持たない企業がたくさんあります」と話すと、鳩が豆鉄砲を食ったような反応の方が少なくありませんでした。

特に、父親が大手企業勤務や公務員の家庭で育った方は、退職金=2,000万円以上あるもの、との認識をお持ちのようで、もしその方の夫の勤務先には退職金制度がないことがわかったら、由々しき事態になると思ったものです。

これは夫婦間の情報共有の問題ではありますが、このような点からも、従業員のセカンドライフ設計のためには、企業は早めに自社の退職金制度の実情を知らせておく必要があると私は考えます。

企業規模が小さくなるほど問われる自助努力

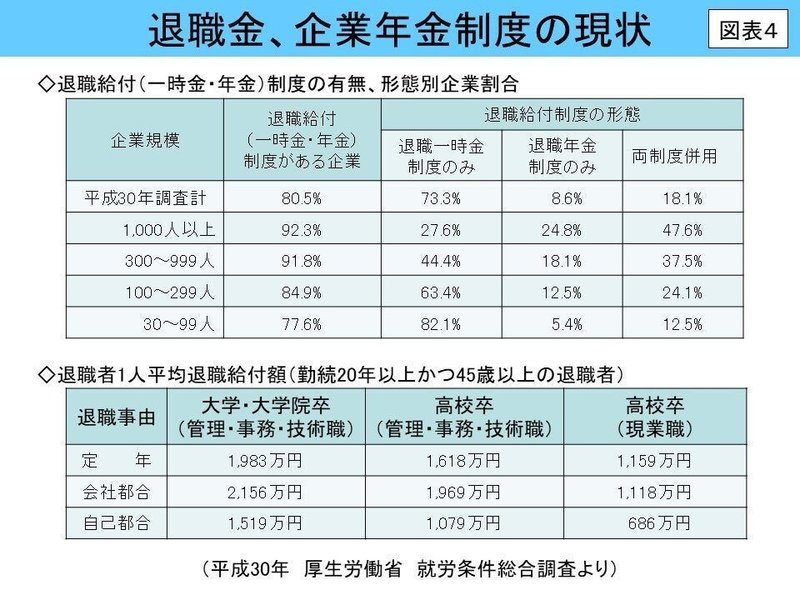

結局、退職金等に関することは、個々人で確認していただくしかないのですが、次に一般的な話として<図表4>で、退職金・企業年金制度の現状について、平成30年就労条件総合調査※より結果の一部をご紹介します。

上の表では、企業規模が小さくなるほど、退職給付制度がある企業の割合が少なくなり、制度がある場合、退職一時金制度のみの企業の割合が増えていくことがわかります。小さい規模の企業ほど退職金を年金として受け取る選択肢が用意されていないので、自己責任で退職一時金を計画的に取り崩すことが必要だと言えそうです。

また下の表では退職給付額の平均がわかります。退職事由が定年や会社都合の場合は、学歴や職種に関わらず1,000万円以上の額が見込めるようです。実際、一般的なセカンドライフに関する書籍や雑誌でも、少なくとも1,000万円程度は退職金が入るケースを例にとって書かれている記事が多いように思います。

30人未満規模事業所の厳しすぎる現実

ですが、ここで私がとても気になるのは、この調査の対象になっていない30人未満規模の事業所の退職金事情です。そこで私は現状を探るために、私の周りの13人の社労士からの聞き取りを実施しましたので、その結果の集約を以下にご紹介します。正式な統計とは違いますが、現場を知る社労士の声にも大きな意味があると思います。

30人未満規模で、明確な退職金制度を備えている事業所は1割程度。

明確な制度はない事業所でも、従業員の退職時に社長の気持ちと経営状況に応じて寸志程度を支給することは多い。ただし金額は数十万円程度。また勤続30年以上の貢献度が高い従業員でも300万円あれば多い方。

経営者としては、一度制度化してしまうと簡単にはやめられないため、経営が安定してきても躊躇。それよりも目先の給与や賞与に反映させて従業員の定着を図りたい意向。

求人票に退職金制度がないと人が集まりにくいという理由で、申し訳程度に中退共(中小企業退職金共済制度)に加入している事業所も多いが、掛金月額5,000円では、勤続20年でも掛金ベースで120万円程度。

従業員は退職金制度をあまり意識していないし、たいして期待もしていない様子。

いかがでしょう? ずいぶん厳しい現実だと言わざるを得ないようです。ちなみに、平成28年経済センサス‐活動調査(総務省)の結果によれば、30人未満規模の事業所の従業者数は、約2,776万人にものぼります。では、このように退職金がほとんど見込めない方から老後資金についての相談を受けたら、どんなアドバイスが可能でしょうか? まさか「これから欠かさず宝くじを買いましょう!」などと無責任なことも言えませんね。そこで次回は、こんなケースも含めて「生涯収支を改善するための対策」を考えていきたいと思いますので、引き続きおつきあいいただけたら幸いです。

#5 生涯収支を改善するには?

使えるお金を増やし、かかるお金を減らす

今回も、まずは<図表1>をご覧ください。今回はそれぞれに細かい項目を入れました。

「生涯収支の見える化」の結果、(かかるお金)の方が多い場合はもちろんですが、左右がトントンの場合や(使えるお金)の方が多い場合でも、セカンドステージの長期化を考えると、少しでも収支のバランスを改善しておきたいところです。その方法は、当たり前の話ですが(使えるお金)を増やすことと(かかるお金)を減らすことです。

ここで、もし早くて簡単で効果が高いウルトラCがあればぜひご紹介したいところですが、想定外の遺産が転がり込むか、それこそ宝くじにでも当たらない限り、このバランスを劇的に改善することはできません。やはり地道に、可能な対策をひとつでも多く、少しでも早くから実践していくしかありません。それで普段のセミナーでは、時間の制約もあり<図表2>を使って簡単にポイントだけをお伝えしていますが、このコラムではもう少し詳しく解説したいと思います。

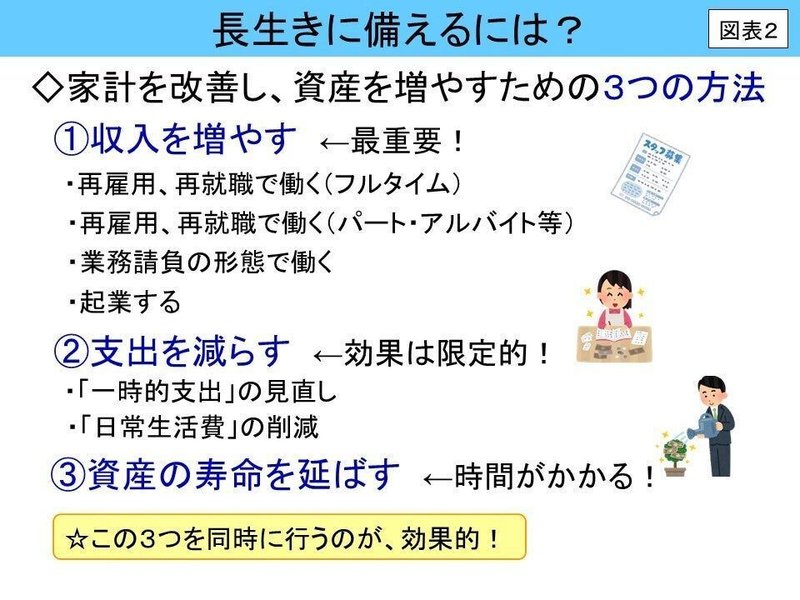

家計を改善する方法は3つしかない

実は、家計を改善する方法は、①収入を増やす ②支出を減らす ③資産の寿命を延ばす の3つしかありません。これから順番に見ていきますが、この3つを同時に行うと、より効果が高くなります。

①収入を増やす

最も効果が高いのは働いて収入を増やすことです。

2020年3月に改正高年齢者雇用安定法が成立し、2021年4月から事業主に対して、70歳までの雇用機会提供の努力義務が課されます。また、2022年4月以降、重要な年金制度改革が相次いで実施されます。さらには兼業・副業の推進に向けた法整備も進んでおり、今後はシニアが70歳やそれ以上の年齢まで働き続けるための環境がどんどん整っていきます。

「働く」と一口に言っても、継続雇用、転職、請負、起業、兼業・副業等いろいろな形態や方法がありますが、高齢期も生き生きと働き続けるためには、時代の変化に合わせたスキルアップや学び直し等の準備が必要です。定年直前や65歳の再雇用満了間際になって、働き続ける必要があることに気づいて慌てるか、50代のうちから長期的な職業生活を視野に入れて、現役時代の時間を有効に使うかにより、高齢期の働き方の選択肢に大きな差が生まれてきます。

ここで、前回取り上げた退職金制度が当てにできない小規模事業所の場合ですが、経験や能力に富み会社にとって有用な人材であれば、定年後も本人が希望すれば、規定に縛られることなく、現役時とほとんど変わらない条件で働き続けられるケースもよくありますし、多くの場合、会社は従業員の家族状況も把握しているので、給与等の待遇についても会社と直談判ができたりと、小規模事業所ならではのメリットもあるのではないでしょうか。

なお、65歳以降も社会保険制度に加入して働くことにはさまざまなメリットがあり、安心感にも繋がります。そのポイントを<図表3>にまとめましたのでご参照ください。いずれにしても、長く働き続けるには健康の維持が欠かせないことは言うまでもありませんね。

②支出を減らす

これは、元手は増えないので効果は限定的ですが、実践する意味は大きいので、<図表1>(かかるお金)の左側に挙げた項目を見ながら考えてみましょう。ただし、単に金額を減らすことだけを目指すのではなく、何にどう使いたいのか、何が省けるのか、各家庭の価値観に基づいてメリハリをつけ、少しでも満足度の高いお金の使い方を考えたいものです。

「一時的支出」の見直し

当初の計画時には、夢や希望も含めてさまざまな内容を見積もっておきます。そのときに、後で見直しが必要になる事態も想定して、必要不可欠な項目>できれば実現したい項目>縮小可能な項目>削減しても生きていける項目 などと優先順位をつけておき、状況に応じて再考します。

「日常生活費」の削減

いきなり衣食住にかけるお金を削減しようとすると、それまでのモノを選ぶ基準を下げる必要があり、生活に潤いがなくなって大きなストレスになってしまいます。そこで、まずは毎月意識しないうちに口座から引き落とされている固定費に目を向けます。

固定費の見直し項目の例を挙げると、各種保険料・掛金、携帯電話の料金プラン、クレジットカード等の年会費、他には住宅ローンの返済方法の再検討などです。それらの中から削減が実行できると、見直しの効果が毎月、毎年持続し、日々の節約以上の効果が得られます。

日常生活費の見直しという点では、コロナ禍による緊急事態宣言下では、外に出掛けないであまりお金を使わなくても、生活を楽しむことができる方法があれこれ紹介されました。たとえば、オンラインで世界の美術館巡りができたり、バーチャル山登りに挑戦できたり、各地の名所の様子をライブカメラで楽しめたりするサイトやアプリなどです。これらの中にも、お金をかけずにセカンドライフを豊かな気持ちで過ごすヒントがたくさんあるのではないでしょうか。

③資産の寿命を延ばす

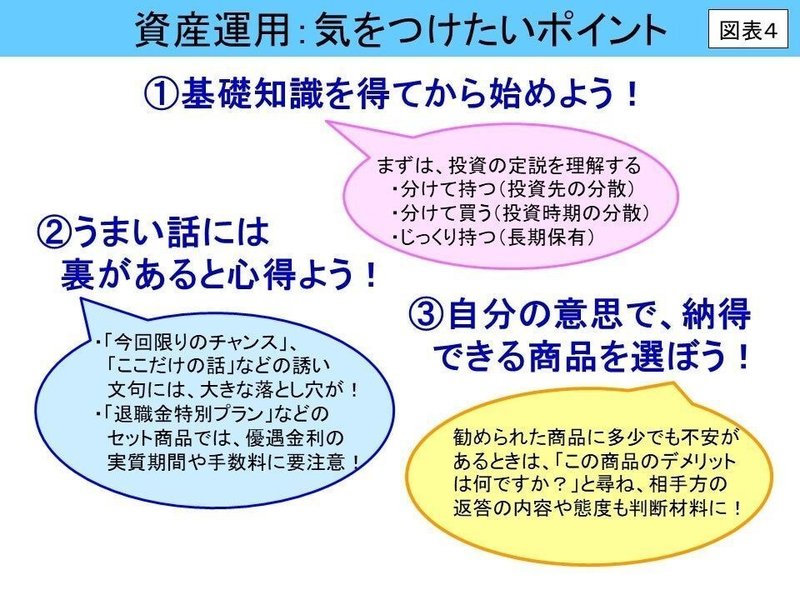

50代にもなるとハイリスクの投資は避けたいので、堅実な低リスクの商品で運用しようと思うと、元手を増やすのには時間がかかります。それでも当面使う予定のない余裕資金があれば、安心な方法で増やしていきたいところです。まずは税制優遇がある個人型確定拠出年金(iDeCo)、「NISA」、「つみたてNISA」などの利用をお勧めしますが、具体的なしくみや方法については各種の書籍や雑誌にお任せすることにして、ここでは投資経験があまりない方に向けて、気をつけたいポイントを3つに絞って<図表4>に挙げておきます。セミナーで資産運用についても触れる時間があるときは、こんな話をしています。

さて、上記の①、②、③を実践するうえで、私はもうひとつ大事なことがあると考えています。それは、「制度やしくみを知って賢く使う」ということです。私たちが暮らす社会にはさまざまな制度やしくみがあり、知っていれば得をしたり、無駄が省けたり、イザというときに頼りになったりします。将来に対する不安は尽きませんが、制度やしくみについて自分で調べてフルに活用しようとするスタンスは、心穏やかに暮らすための強い味方になるのではないでしょうか。

最後に、<図表1>右側の(使えるお金)をご覧いただくと、終身で受け取れる「公的年金」の受給額の増加は、生涯収支の改善に繋がることがわかります。そこで次回は「公的年金を少しでも増やすには?」というテーマを取り上げますので、引き続きおつきあいいただけたら幸いです。

#6 公的年金を少しでも増やすには?

公的年金の額は自分の意思で増やせる

このコラムの第3回でご紹介した「ねんきん定期便による受取総額の概算」をやってみると、終身受け取れる公的年金の金額が少しでも多いほうが、家計にとっては安心!と実感していただけます。ところが、「年金は国によって一方的に計算された金額を受け取るもの」と思い込んでいる方が多く、自分の意思で増やす余地があることはあまり知られていないようです。

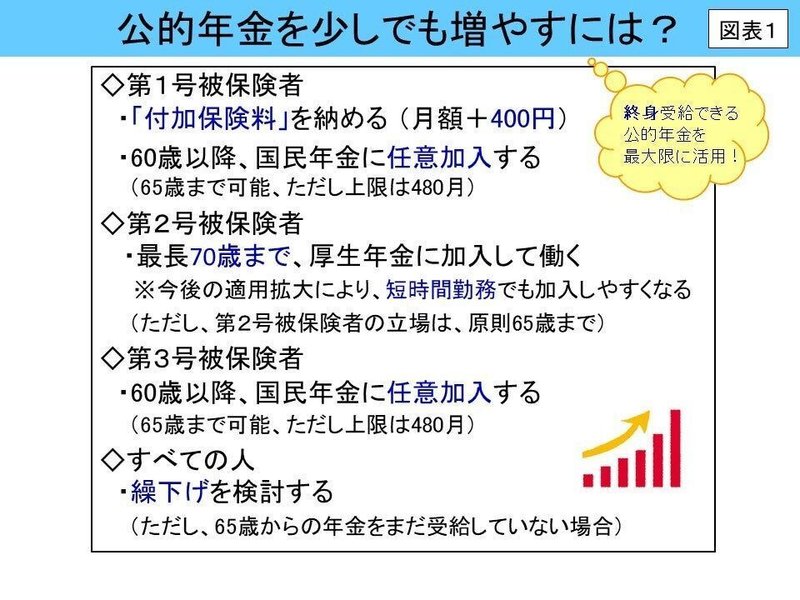

そこでセミナーでは、<図表1>を使って、立場別に公的年金を増やす方法をご案内していますが、このコラムではその中から3つの方法(①付加保険料を納める ②任意加入をする ③繰下げをする)について詳しく取り上げたいと思います。

①付加保険料を納める

国民年金の定額保険料に加えて月額400円の付加保険料を納めることで、老齢基礎年金に付加年金が上乗せされる制度で、1ヵ月納付するごとに将来の年金額が200円増えます。

たとえば400円×24ヵ月=9,600円納めると、将来の年金額が200円×24ヵ月=4,800円増え、年金を2年間受け取れば元が取れるお得なしくみです。

ちなみに私は、昭和62年からずっと第1号被保険者なのですが、社労士の受験勉強で初めてこの制度を知り、すぐに手続きをしました。最初から知っていれば…とも悔やまれますが、それでも年金額を4万円以上増やすことができそうです。

なお、対象となるのは、第1号被保険者または任意加入者として保険料を納付している方なので、第3号被保険者や、保険料の免除を受けている方は納めることができません。また国民年金基金に加入中の方も対象外です。

②国民年金に任意加入をする

国民年金の強制加入期間は、20歳以上60歳未満の480月ですが、60歳時点で保険料の納付月数が480月未満の場合、60歳以上65歳未満の間に任意加入をして保険料を納めることにより、65歳から受け取る老齢基礎年金の額を増やすことができます。

ただし、厚生年金に加入中の方や老齢基礎年金を繰り上げて受給している方は、任意加入できません。

なお、保険料をまとめて前払いすると割引が受けられます。また納付額の全額が社会保険料控除の対象になり、年末調整や確定申告により所得税や住民税の負担を減らすことができます。

この任意加入のご案内をすると、よく尋ねられるのが「この年齢から納めて、何歳で元が取れるの?」ということです。確かに損益分岐年齢が気になるのは当然だと思います。もっとも、強制加入期間については公的年金を損得で論じるべきではないと考えますが、ここは任意加入の話なのでよしとします。令和2年度の年金額と保険料を基に試算すると、65歳から10年2ヵ月後に納めた保険料の元が取れ、後は長生きすればするほどお得になります。令和元年度の簡易生命表によれば、65歳時点の平均余命は、男性19.83年、女性24.63年ですから、納める意味は大いにあると思います。

ここで、10年以上前のことですが、年金事務所(当時は社会保険事務所)で「ねんきん特別便」についての相談対応をする中で、よく聞かされた後悔話があります。それは、すでに65歳を迎え、満額ではない老齢基礎年金を受給し始めている方たちからの次のような訴えです。

「私が60歳になったときに、65歳まで国民年金に任意加入できることを、もし誰かが教えてくれていたら、私は絶対に加入して年金を増やしていたのにー! 同級生のA子は5年加入して10万円くらい増えたって言うのよ(キィ~ッ!)。今からでもなんとかならないの? あなたから舛添さん(当時の厚生労働大臣)に頼んでよ!」

そう言われても私にそんな権限があるはずもありませんが、それ以来私は、60歳を迎えた友人・知人・親戚・お客様・セミナーの受講者等々に、必ず任意加入についてのご案内をすることにしています。もちろん①の付加保険料の件も合わせて!

③繰下げをする

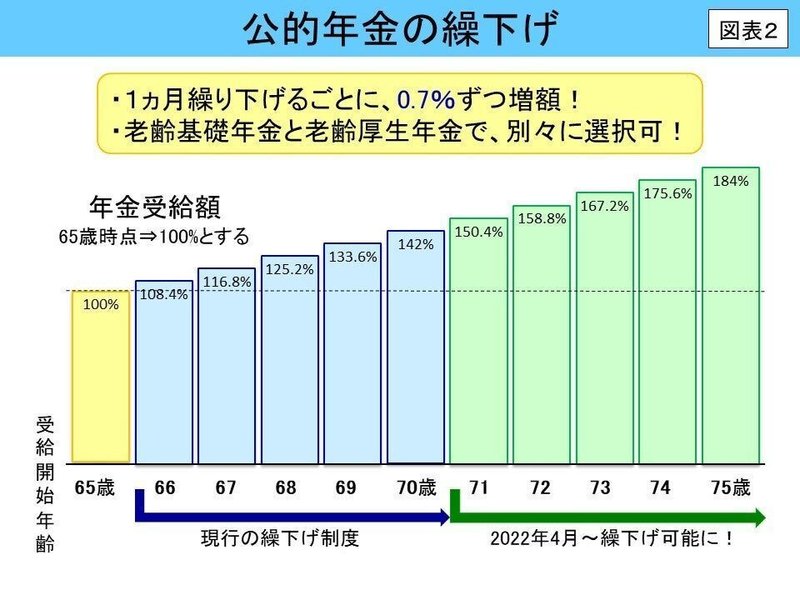

本来は65歳から受け取る年金の受給開始時期を、本人の自由な選択により66歳以降に遅らせることを「繰下げ」といいます。1ヵ月繰り下げるごとに、65歳で受給開始する場合の年金額より0.7%増え、もし上限の70歳まで繰り下げると42%増額されます。昨今は、長寿化の進展と低金利が続く状況を反映し、この繰下げ受給への関心が高まっています。

さらに、年金制度改正により、2022年4月からは75歳までの繰下げが可能になり、最大84%増額されます。⇒<図表2>参照

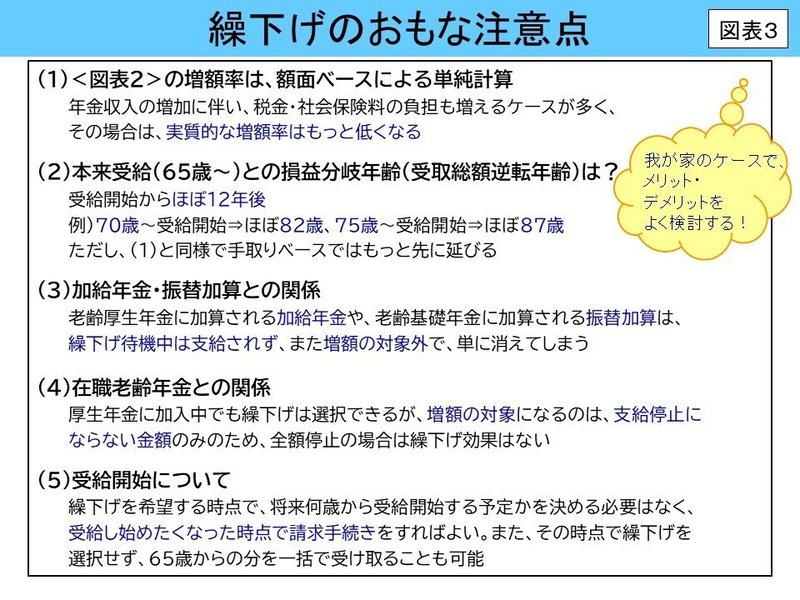

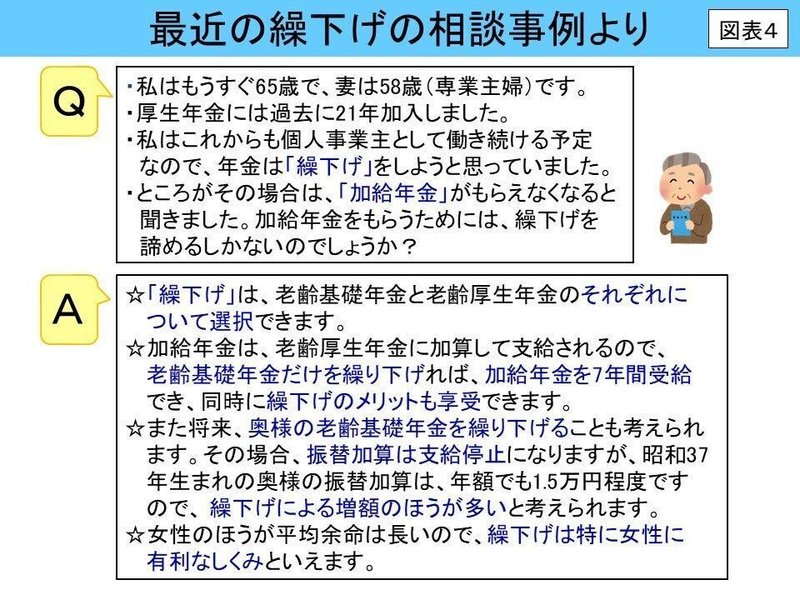

ただし、年金の繰下げは、安定した収入や余裕資金の取り崩しにより、受給し始めるまでの生活資金を確保できることが大前提です。また、繰下げには注意点がいくつかあります。そこで、少し専門的な内容ですが、おもな注意点を<図表3>にまとめました。また<図表4>は、<図表3>の注意点(3)に関連して、私が最近実際に受けた相談事例ですので、ご参照いただければと思います。

注意点(5)に関しては実に誤解が多いのですが、後で選択する余地があることをご理解いただけると、「とりあえず繰り下げておくのも悪くない」と納得される方が多いです。たとえば68歳で請求手続きをする場合に、「繰下げ受給」を選択するのなら、25.2%増額された年金をその後2ヵ月に一度受給します。一方、その時点でまとまったお金が必要であれば、「本来受給」を選択して過去3年分を一括で受け取ることも可能で、その後は増額のない本来の金額を2ヵ月に一度受給することになります。

最近、新聞記事等で、「年金は貯蓄ではなく長生きリスクに備える保険であるととらえ、できるだけ長く働いて年金を繰り下げておき、その間は自己資金で生活を賄い、お金が必要になった時点で家計状況により年金の受け取り方を選択する」といった方法がよく紹介されていますが、人生100年時代に備える意味で、大いに検討に値する考え方ではないでしょうか。

いずれにしても繰下げ制度は、個人や家庭のさまざまな状況によってメリット・デメリットが異なるので、年金事務所できちんと相談し試算を受けてから判断し、制度を有効に活用したいものです。なお、すでに65歳からの年金を受給し始めている場合は繰下げできませんが、70歳まで厚生年金に加入して働き続けることにより、将来の年金額を増やすことが可能です。

さて、ここまでのコラムで、自助努力の必要額を把握するための方法について順を追ってお伝えしてきましたが、次回は、いま自助努力がどれだけ確保できているかを知るための「自助努力の棚卸し方法」について取り上げる予定です。それは将来的には財産の終活にもつながる内容ですので、引き続きおつきあいいただけたら幸いです。

小野田 理恵子(おのだ りえこ)/小野田社労士・FPオフィス代表

会計事務所で補助者業務に従事する傍ら、社労士とFPの資格を取得。開業社労士としての実務と並行して、FP資格も活かして講師業にも携わり、大手企業、労働組合、公的機関、各種団体等で、セカンドライフセミナーを中心としてさまざまなテーマでの講演を行っている。以前に5年ほど年金事務所で相談員を経験。特定社会保険労務士、CFP®、高度年金・将来設計コンサルタント。

#令和時代のライフプラン #小野田理恵子 #ライフプラン #ファイナンシャルプランナー #年金

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。