#4 改正後の繰上げ・繰下げ受給制度のポイントは?(令和4年4月1日実施)

望月 厚子(もちづき あつこ)/望月FP社会保険労務士事務所 所長

令和4年4月1日に老齢年金の繰上げ・繰下げ受給制度の改正が行われます。

本来、老齢年金(老齢基礎年金・老齢厚生年金)は65歳から受け取ることができますが、ご自身の希望により受給開始時期を早めたり(繰上げ)、遅らせたり(繰下げ)することができます。

改正後の繰上げ・繰下げ受給制度のポイントについて見ていきましょう。

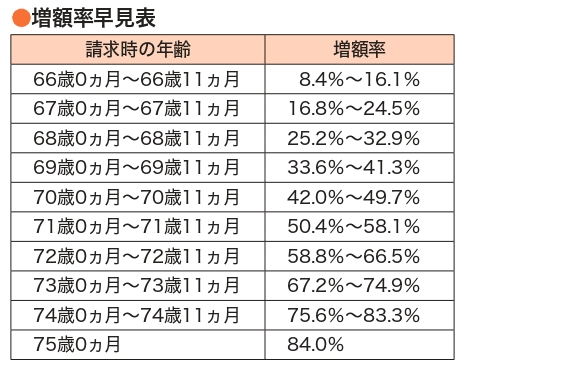

繰下げ受給の上限年齢は75歳に

繰下げ受給とは、本来65歳から受給する老齢年金を66歳から70歳までに遅らせて受け取り始めることです。受給開始を1ヵ月繰り下げるごとに、年金額が0.7%増額します。

今回の改正で、繰下げ受給の受給開始年齢の上限が70歳から75歳に引き上げられます。新制度の対象となる人は、昭和27年4月2日以後生まれの人です。

繰下げ増額率は1ヵ月当たり0.7%(変更なし)

繰下げ受給した場合の増額率は、1ヵ月当たり0.7%で、改正による増額率の変更はありません。最大75歳まで繰り下げた場合の年金額は、84%増額されることになります。たとえば、本来の年金額が100万円とすると、70歳から受け取り始める場合は142万円、75歳から受け取り始める場合は184万円になります。

なお、繰下げ受給は、老齢基礎年金と老齢厚生年金を同時に行うこともできますし、それぞれ別々に繰下げ受給開始時期を決めることもできます。

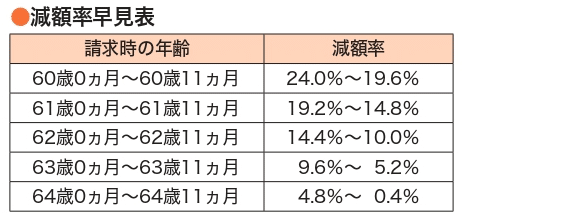

繰上げ減額率は1ヵ月当たり0.4%に緩和

繰上げ受給は、本来65歳から受給する老齢年金を早く受取開始するというもので、最大60歳までの5年間繰り上げることができます。現行では繰上げ1ヵ月当たり年金額が0.5%減額されます。

今回の改正で、減額率は、繰上げ1ヵ月当たり0.4%に緩和されます。

たとえば、最大60歳までの5年間繰り上げた場合の減額率は、現在の30%から24%に縮小します。

なお、老齢基礎年金と老齢厚生年金は必ず同時に繰上げすることになります。どちらか一方のみを繰上げすることはできません。

現在56歳のEさんのケースで繰下げ受給制度の利用とライフプランを考えてみましょう。

60歳以降も在職予定。繰下げ受給をライフプランにどう生かす?

現在56歳です。定年後もいまの会社でできるだけ長く働きたいと思っています。年金額を増やしたいので繰下げ受給の利用を考えていますが、何か気をつけることはありますか。妻は、会社員の期間が短いため、厚生年金は多くありません。

妻Fさん(昭和45年4月生まれ、老齢基礎年金70万円、老齢厚生年金10万円受給予定)

ここから先は

¥ 100

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。