#1| 社労士と考える 令和時代のライフプラン ~セカンドステージの安心のために~

(こちらは2020年4月7日に「Web年金時代」に掲載したものです)

ライフプランの必要性と考え方

自己責任でライフプランに向き合うことが必要な時代

はじめまして! 社会保険労務士、そしてファイナンシャルプランナーの小野田と申します。

昨年は金融庁の報告書をめぐる「老後資金2,000万円不足問題」が社会に大きな衝撃を与えました。また、現在国会では、人生100年時代を見据え、国がめざす生涯現役社会の実現に向けて、70歳までの就業機会提供の努力義務化、年金制度改正をはじめ、さまざまな改正案が審議されており、その行方が気になるところです。

このような先行き不透明な状況の中、これから先の長い人生を安心して暮らすためには、何をすればよいのでしょうか? 私は、「自己の経済状況を見える化し、問題があれば対策を考え、それを一刻も早く実行していく」ことが重要だと考えますが、そのためには道案内が必要です。いま書店に行くと、セカンドライフをテーマとした書籍や雑誌が所狭しと並んでいます。もちろんそれらを読むことも有意義だと思いますが、ライフプランセミナーの受講もひとつの有効な手段ではないでしょうか。

講師として痛感した情報格差

実は私はこの15年ほど、開業社労士としての実務と並行して、いろいろな場所でライフプランセミナーの講師を務めております。当初の講師としての仕事のほとんどは大手企業でのセカンドライフセミナーでしたが、複数の大手企業でのセミナーを担当する中で、私がいつも強く思ったのは、「大手に勤務の方たちは手厚い制度に守られているから、私の話など聞かなくても将来路頭に迷うことなどほとんどないはず。それよりも、私がふだん社労士としてかかわっている中小企業にお勤めの方にこそ、早く現状を知って将来に備えてもらわないと!」ということです。

とはいえ現実は、多くの中小企業ではそういった従業員への啓発に時間やお金を費やす余裕もなく、もともとの企業間格差がさらに情報格差を呼ぶのだと痛感し、「これからは中小企業でのセカンドライフセミナーの実現にも携わっていきたい!」との思いがだんだん強くなりました。その後いろいろなご縁や展開があり、6~7年前から少しずつ中小企業でのセミナーや一般市民向けの講座を担当する機会が増えつつある昨今です。

危機感を喚起した2,000万円問題

そんな中、ある会場でのセミナーの終了時に、主催者の50代後半の男性から「先生の話はもっともなことばかりですけど、私ら世代にはグサグサと刺さりすぎるんですよ~」と言われました。笑いながら冗談めかしてではありましたが、私は「やはりそうか…」と気持ちがなえました。セミナーの実施にあたっては、大手企業での内容をカスタマイズし、具体的に示す金額によるショックが大きすぎないように試算方法を工夫したり、伝え方に注意を払ったりと試行錯誤を重ねてきたつもりです。それでもセミナーの内容は、多くの方にとって、見て見ぬ振りをしたい厳しい現実なのだと改めて思い知りました。

ところがその後に起こった2,000万円問題は、その経緯にはあきれ果てたものの、私のセミナーにとっては追い風になりました。これまで老後に漠然とした不安を抱きながらもどこか他人事で、特に何も行動してこなかった方たちが、あの騒動をきっかけに、「我が家は大丈夫なのか?」「2,000万円なんて及びもつかないが、どうすればいいんだ?」と具体的な危機感をもつようになり、最近は、以前よりもセカンドライフセミナーに参加する方が増えたり、参加者の年代の幅が若い方に広がったりと、ライフプランへの関心の高まりを実感しています。

そこでこのコーナーでは、私がふだん、中小企業あるいは一般市民向けのセカンドライフセミナーでお伝えしている内容を、Web上で順次ご紹介していきます。読者の皆さまご自身の参考にしていただいたり、社労士の方には関与先での相談や年金相談の際の参考になるような情報提供ができればと考えています。

ライフプランの前提とは

さて、このコーナーのサブタイトルは「セカンドステージの安心のために」となっています。人生のセカンドステージがいつからなのかは、人によってさまざまですが、ここでは、公的年金の満額支給が始まる65歳からと考えたいと思います。なお65歳までのライフプランの考え方については、後日取り上げる予定です。

では、人生のゴールはいつにしましょうか? セミナーの冒頭でこの問いかけをして、①75歳 ②85歳 ③86歳以上 の3択で手を挙げていただくと、ほとんどの方が①か②を選ばれ、③の方はパラパラです。

ここで<図表1>をご覧ください。まず平均寿命とは、生まれたばかりの赤ちゃんが、平均的にこの先何年生きられそうかという年数で、男性81.25年、女性87.32年となっています。もう一方の平均余命は、ある年齢まで生きてきた人はその先何年生きられそうかという年数で、途中でお亡くなりになる方もいるため、平均寿命より平均余命のほうが伸びていきます。65歳時点の平均余命は、男性19.70年、女性24.50年で、平均的には男性は85歳まで、女性は89 歳まで生きられそうだと言えますので、この年齢を人生のゴールと仮定してセミナーを進めていきたいと思います。

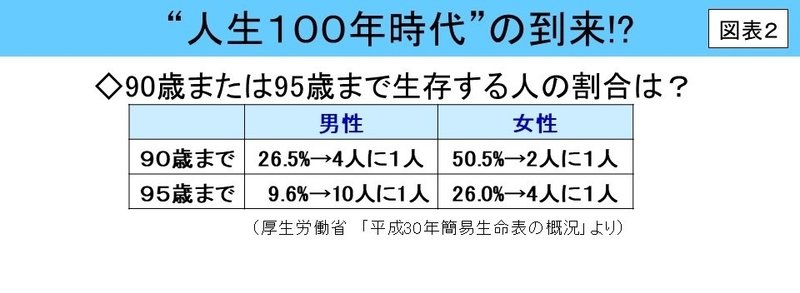

ただし、現状では<図表2>のとおり、90歳または95歳まで生きられる人が意外に多く、また、今後の高齢者の身体の若返りや医療の進歩により、この割合はますます高くなっていくものと思われますので、人生100年時代が近づきつつあることも視野に入れておく必要があります。セミナーでここまでご案内すると、当初のゴールの想定は甘かったかもしれない、と実感していただけます。

そうなると、セカンドステージの期間は人によっては30年以上もあるわけですが、そのたっぷりある時間に皆さんのやりたいことは何でしょうか? 居場所(活動の場所、仲間、所属するサークルなど)はありますか? お金の準備は大丈夫ですか? いろいろと考えておかないといけないことがありますが、このコーナーではおもにお金の準備にスポットを当てて先に進んでいきたいと思います。

続いて65歳から平均余命までの収支をとらえるために、「かかるお金」と「使えるお金」をザックリと把握する方法についてですが、これは次回以降ご紹介したいと思いますので、引き続きおつきあいいただけたら幸いです。

小野田 理恵子(おのだ りえこ)/小野田社労士・FPオフィス代表

会計事務所で補助者業務に従事する傍ら、社労士とFPの資格を取得。開業社労士としての実務と並行して、FP資格も活かして講師業にも携わり、大手企業、労働組合、公的機関、各種団体等で、セカンドライフセミナーを中心としてさまざまなテーマでの講演を行っている。以前に5年ほど年金事務所で相談員を経験。特定社会保険労務士、CFP®、高度年金・将来設計コンサルタント。

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。