#2|社労士と考える 令和時代のライフプラン ~セカンドステージの安心のために~

(こちらは2020年5月12日に「Web年金時代」に掲載したものです)

生涯収支:「かかるお金」の考え方

生涯収支の見える化

今回から、65歳から平均余命までの収支をとらえるために、「かかるお金」と「使えるお金」をザックリと把握する方法を見ていきます。

<図表1>について、この左右がトントンか、「使えるお金」のほうが多いようならひと安心ですが、「かかるお金」のほうが多い場合はなんらかの対策が必要になります。このバランスは、自助努力がどのくらい用意できるのかによっても大きく変わってきます。

私はこのように、実にアバウトに生涯収支を総額でとらえる方法をご紹介しています。詳細な試算を希望される方には乱暴すぎると思われるかもしれませんが、シンプルですので、これまで老後資金についてあまり真剣に考えたことがなかった方でも、とっつきやすいと思います。それに、いくらアバウトといえども、このシートを埋めるには少なくとも下記の現状確認をする必要があります。

65歳以降の生活を具体的にイメージし、「かかるお金」を想定する。

公的年金の受給総額を把握する。

勤務先の退職金制度や企業年金について、有無や金額を確認する。また転職歴がある場合は、以前の勤務先の制度から将来受け取れるものがないかを確認する。

自助努力で備えている金融資産等を棚卸しする。

なお、このシートの完成が目的なのではなく、「見える化」によってなんらかの気づきが得られ、次の行動につながることが重要です。たとえば厳しい結果になってしまったら「かかるお金」について再考する必要がありますし、反対に「使えるお金」に余裕があるようなら、夢の実現などにお金を使う余地も出てきます。

ということで、まずはこのシートを埋めることがその先の対策のスタートになりますので、ここからは具体的な考え方や試算のしかたをご案内します。

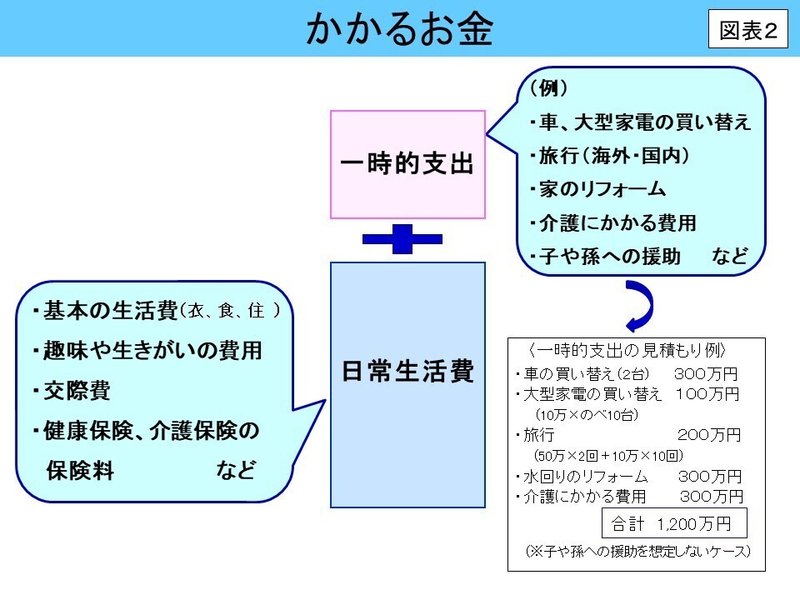

「かかるお金」の考え方

<図表2>をご覧ください。「かかるお金」(=支出)を考えるときは、これを大きく2つに分けて、その両方を試算する必要があります。ひとつは、ときどきかかるまとまったお金の「一時的支出」で、もうひとつは、毎日、毎週、毎月かかってくる「日常生活費」です。

一時的支出

まず「一時的支出」について、具体的な項目の例を以下に挙げます。

車、大型家電(テレビ、冷蔵庫、エアコンなど)の買い替え

旅行(海外・国内)

家のリフォーム(水回りの改修、バリアフリー化、外壁の塗り替えなど)

医療、介護にかかる費用

子や孫への援助(教育費、結婚費用、住宅取得資金など)

その他(趣味、夢の実現など)

<図表2>の右下に、一時的支出の見積もり例を挙げましたが、これは子や孫への援助を含めないケースですので、必要なご家庭はしっかりと見込んでください。このように「一時的支出」は、100万円単位でポンポンと見積もってみましょう。

日常生活費

続いて「日常生活費」を見ていきます。

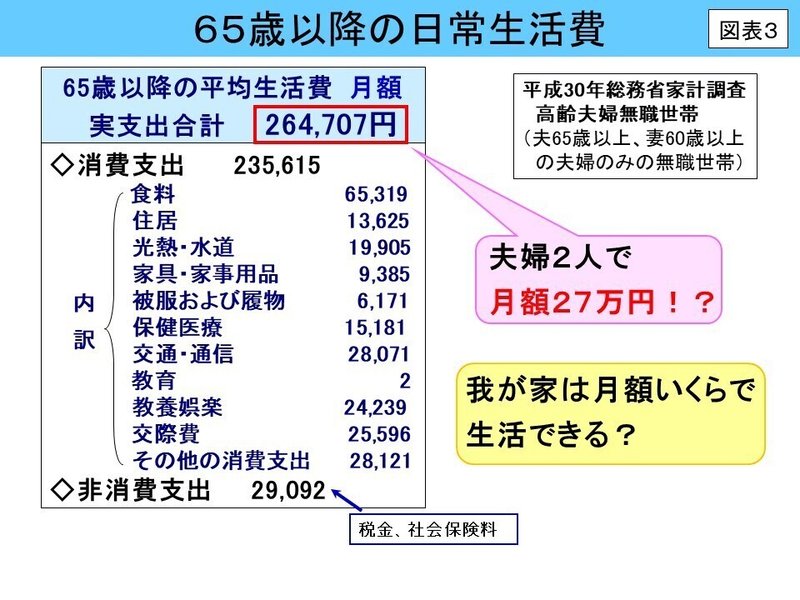

65歳以降の毎月の生活費は、現役時の1ヵ月の生活費を把握している方でしたら、その7割程度と仮定するのもひとつの方法ですが、よくわからないという方も多いと思います。その場合は、<図表3>の総務省の家計調査の結果を目安にしても良いと思います。

「夫65歳以上、妻60歳以上の夫婦のみの無職世帯」では、月額約27万円となっています。ですが、中には「我が家は毎月軽く30万円以上かかりそうだ。」というご家庭もあれば、「うちは食費に6.5万円もかけないし、教養娯楽や交際費で5万円も使わないよ。」というご家庭もあると思います。やはり大事なのは、我が家はいくらで暮らせそうかという金額です。この月額をいくらと仮定して試算するかにより、生涯収支は大きく変わってきます。

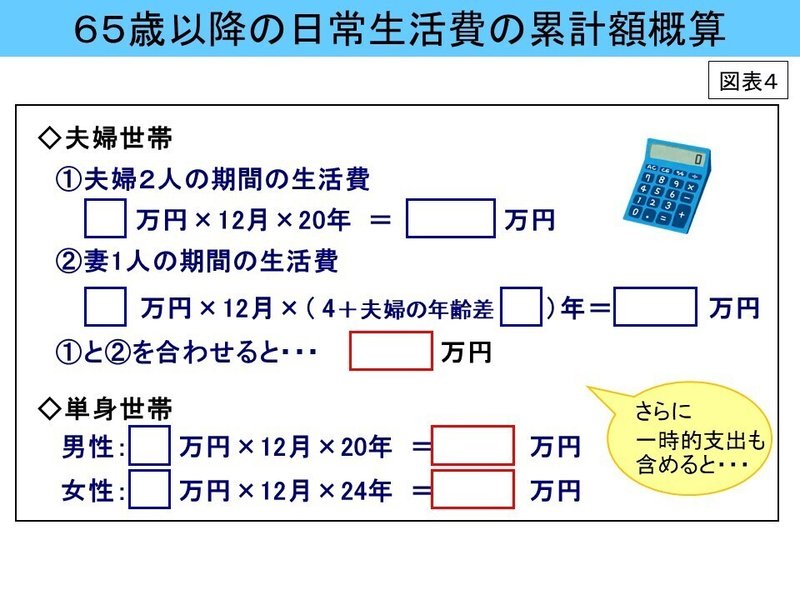

<図表4>は、1ヵ月の日常生活費をもとに、65歳から平均余命までの累計額が概算できるシートになっています。

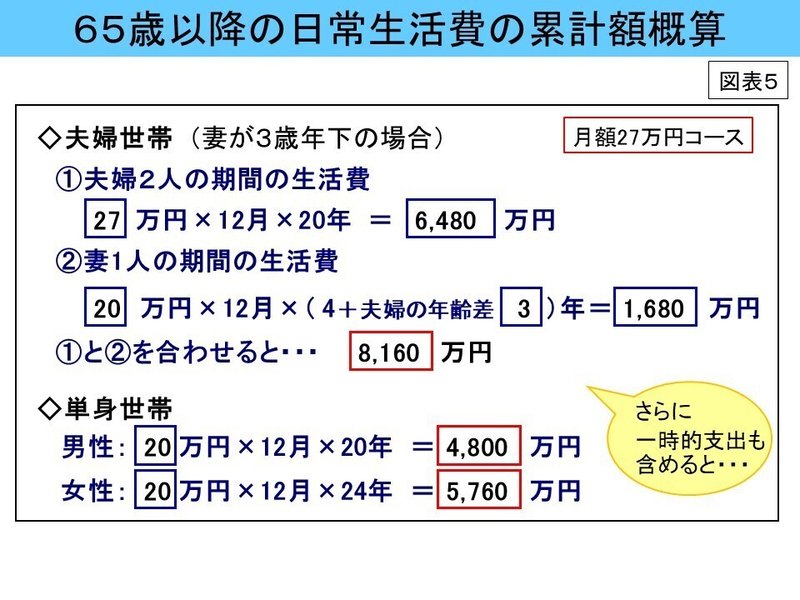

<図表5>は、「1ヵ月27万円コース」で、妻が3歳年下のご夫婦の場合の試算です。

①夫婦2人の期間の生活費:

27万円×12月で1年分。では×20年というのは何でしょうか。男性の65歳時点の平均余命は19.7年でしたね。夫婦2人の期間が約20年あるわけです。

②妻1人の期間の生活費:

その後妻1人になっても生活費は半分にはなりません。たとえば、各種の公共料金には基本料金があるので半額にはなりませんし、固定資産税などは変わりません。もろもろで2人のときの生活費の約7割と考え、1ヵ月20万円で試算します。妻1人の期間は「平均余命の差の4年+夫婦の年齢差」で、妻が3歳年下の場合は7年になります。逆に妻が3歳年上の場合は1年です。

なお、単身世帯の場合は1ヵ月20万円として、それぞれ平均余命までを試算します。

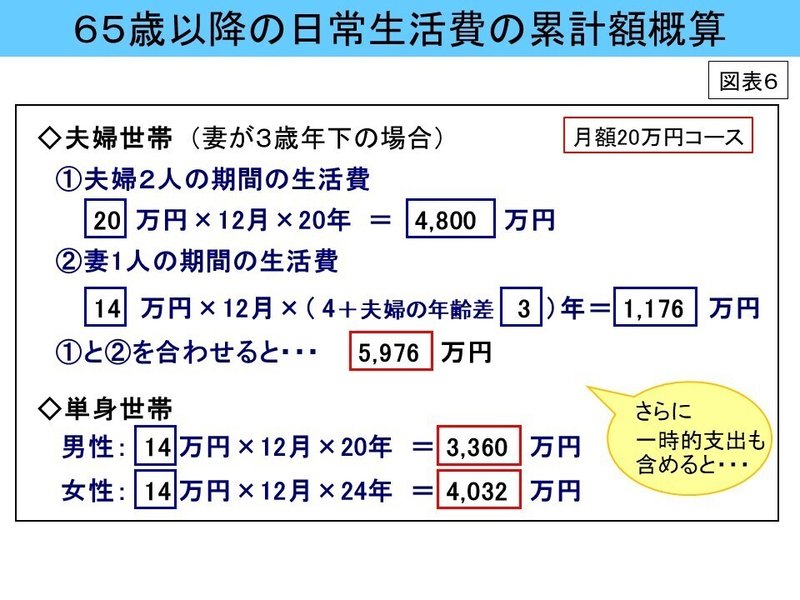

累計額はなかなかの金額になりましたが、これは日常生活費だけですので、さらに「一時的支出」も含めて考える必要があります。また、<図表6>は「1ヵ月20万円コース」の試算で、考え方は27万円コースと同じです。このように、20万円コースでも日常生活費の累計額が6,000万円近くになってしまいます。

ここまでくると、頭がクラクラしてきた方もおみえのようですが、なにも「この金額を65歳までに耳をそろえて用意してください!」ということとはまったく違います。

確かに65歳以降に毎月かかるお金を積み上げればこの金額にはなりますが、反対にずっと入ってくるお金もあります。国からの年金ですね。ほかにも勤務先によっては退職金が入ったり、預貯金があったりしてなんとかなるはずです。なんとかならないと困るのですが、実際どうなのかは、このあとの展開で見えてくると思います。

次回は「使えるお金」を把握する方法をご紹介しますので、引き続きおつきあいいただけたら幸いです。

小野田 理恵子(おのだ りえこ)/小野田社労士・FPオフィス代表

会計事務所で補助者業務に従事する傍ら、社労士とFPの資格を取得。開業社労士としての実務と並行して、FP資格も活かして講師業にも携わり、大手企業、労働組合、公的機関、各種団体等で、セカンドライフセミナーを中心としてさまざまなテーマでの講演を行っている。以前に5年ほど年金事務所で相談員を経験。特定社会保険労務士、CFP®、高度年金・将来設計コンサルタント。

#令和時代のライフプラン #小野田理恵子 #ライフプラン #ファイナンシャルプランナー #年金

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。