#4 | 子のアルバイトが親の税負担を増やす⁉

小野田 理恵子(おのだ りえこ)/小野田社労士・FPオフィス代表

はじめに

昨年、顧問先の社長のK氏からこんな相談がありました。

「大学生の息子がアルバイトをもっとたくさんやりたいと言っているのですが、僕の扶養の範囲を超えて働くとどのくらいの影響があるのですか?」

そこで私は、「Kさんは報酬が高い方ですからかなり税金が増えますよ。後で試算してから具体的な金額をお返事しますね」と答えました。

そのときは税金の話だけをしましたが、息子さんの収入次第では健康保険の扶養からも外れることになります。

そこで今回は、子(今回のコラムでは、アルバイトで給与収入を得ている20歳の学生と想定)の収入が親や家計にどのように影響するのかを詳しく見ていきたいと思います。

親への影響

1.税金

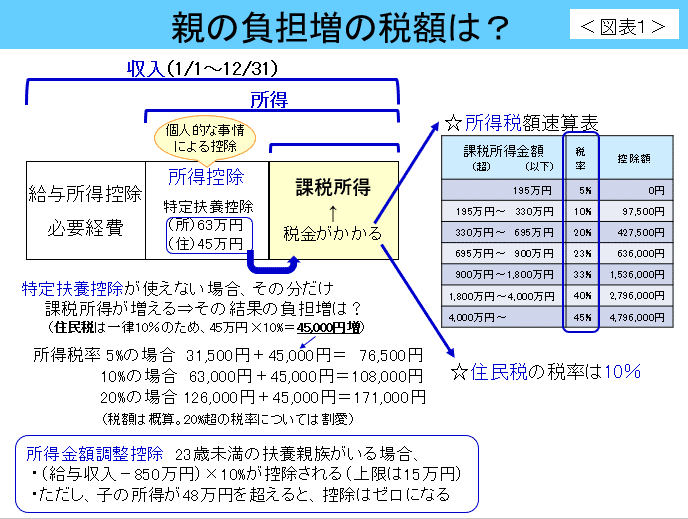

親が12月31日時点で16歳以上23歳未満の子を扶養している場合、所得税・住民税の計算において次の特定扶養控除が受けられます。

・16歳以上19歳未満⇒(所)38万円・(住)33万円

・19歳以上23歳未満⇒(所)63万円・(住)45万円

上記のように、大学の教育費がかさむ19歳以上23歳未満の子を扶養している親は、特に税負担が軽減されるしくみになっています。

ただし、子の給与収入が103万円(所得では48万円)を超えると、親は特定扶養控除を受けられなくなります。この場合、実際にどのくらい税負担が増えるのかを<図表1>で試算しました。なお、大学生は奨学金を受給している人が多いですが、給付型でも貸与型でも基本的には課税対象にはなりません。

見てのとおり、特定扶養控除が使えないとなると親の税負担は急増し、所得が高い人ほど影響が大きくなります。

ちなみに冒頭のK氏の所得税の税率は33%で、特定扶養控除と所得金額調整控除(<図表1>下の囲み参照)が使えなくなると、所得税と住民税を合わせて30万円以上の負担増になります。このように回答したところ、「息子には、小遣いを増やす代わりにバイトはほどほどにしておくように伝えます」とおっしゃいました。

2.家族手当

忘れてはならないのが家族手当です。

家族手当は、手当の有無自体も、「有り」の場合の対象家族や支給額も、事業主の任意によるものなので、親の勤務先の制度がどうなっているかを把握しておく必要があります。

たとえば「所得48万円以下の23歳未満の子1人につき、月額5,000円を支給する」との賃金規定だとすると、子の所得が48万円を超えると年間6万円が支給されなくなり、1.の税金の負担増と合わせるとかなり手取りが減ってしまいます。

子への影響

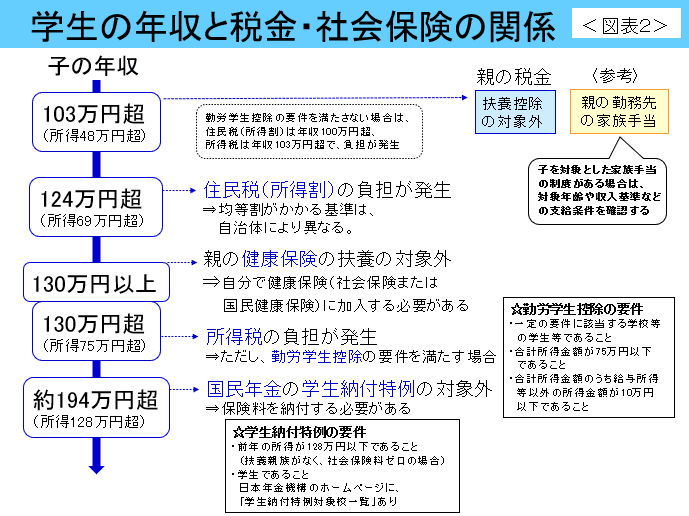

ここからの内容を<図表2>にまとめましたので、図表に続く本文の内容と照らしてご参照ください。

1.税金

一般的には、給与収入が103万円を超えると所得税の負担が発生する103万円の壁が知られていますが、実は学生の場合は一定の条件で勤労学生控除が使えるので、103万円は壁にはなりません。では収入がいくらまでなら税金がかからないのかは、次のとおりです。

ここから先は

¥ 100

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。