#5 繰下げ受給の改正と注意点(令和5年4月実施)70歳以降に請求する場合の5年前時点での繰下げ制度

望月 厚子(もちづき あつこ)/望月FP社会保険労務士事務所 所長

令和5年4月から「5年前みなし繰下げ制度」がスタート。この制度は、繰下げ待機中の人が70歳以降に年金を請求する際、繰下げ受給を選択しない場合に5年前に請求があったものと「みなして」増額した年金が受け取れるといるものです。

年金受給には時効がある

老齢年金の受給権は、原則65歳で発生しますが、繰下げ受給制度により、受給開始年齢を66歳以降75歳(昭和27年4月1日以前生まれの人は70歳)の間で選択することができます。ただし、年金を受ける権利は、権利が発生してから5年を経過したときは、時効によって消滅します。

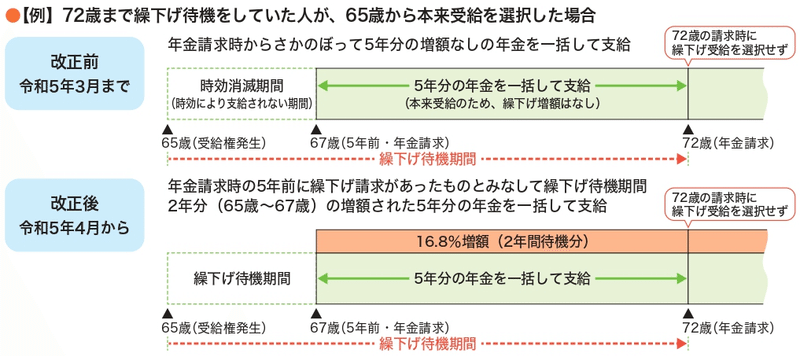

令和5年3月までは、70歳以降に繰下げ受給を選択せずに65歳からの年金をさかのぼって受け取る場合、繰下げ増額のない本来額の年金が支給されましたが、手続き時点から5年以上前の期間分の年金は時効により受け取ることができませんでした(下図)。

80歳到達前の年金請求は時効消滅なしに

令和5年4月の改正後は、70歳以降80歳未満で年金を請求し、かつ、繰下げ受給を選択しない場合、請求時の5年前に繰下げ請求があったものとみなして年金が支給されることになります。

また、支給される年金の額は、受給権の発生から請求の5年前までの月数に応じて増額されます。

例えば、72歳時点で請求をしてそのとき繰下げ請求を選択しなかった場合、5年前の67歳時に繰下げ請求があったものとみなして5年間さかのぼった67歳からの繰下げ受給となります。

年金額は、0.7%×24ヵ月(2年待機分)=16.8%の増額になります(下図)。

72歳で年金請求をする予定のSさんのケースを見てみましょう。

72歳で年金請求する予定です。繰下げ受給をするか65歳からの分を一括受給するか迷っています。

72歳で年金請求をする予定ですが、年金額が増額される繰下げ受給をするほかに、65歳までさかのぼってこれまでの年金を一括で受け取る選択もできると聞きました。それぞれのメリットやデメリットについてアドバイスをお願いします。

老齢基礎年金が73万円、現在繰下げ待機中、今後再就職の予定なし)

ここから先は

¥ 100

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。