#6 |敵対より連携を!社労士と税理士

小野田 理恵子(おのだ りえこ)/小野田社労士・FPオフィス代表

はじめに

先般思いがけず、税理士会の支部研修で講演する機会をいただきました。

テーマは「これだけは知っておきたい!労働関係法の基礎知識」です。

税理士とのみ顧問契約を結んでいる事業所では、税理士さんは一番身近な相談相手として日ごろからさまざまな質問や相談を受けるようです。その際に、顧客の側には内容が税理士の業務の範囲内かどうかの意識はあまりなく、労務関係について尋ねられて回答に困ることもおありのようです。そこで研修担当者の中から「労務管理の基礎について浅く広く知識を得たい」との声が上がり、上記のテーマでの研修を企画することになったそうです。

それで今回はこれまでのコラムとは趣向を変えて、この研修をきっかけにあれこれ思いを巡らせた社労士と税理士の関わり方について書かせていただきます。

なお、最初にひとつお断りですが、内容は私の経験の範囲内のことであり、決して税理士さんが皆そうだと決めつける意図はありません。

税理士さんと労務管理

研修当日、開始前に3人の税理士さんと少し話をしましたが、やはり日頃から労務に関することを聞かれる機会は多く、何も知りませんとは言いづらく、かと言って中途半端な知識で回答して後でトラブルになっても困るので、そのたびにとても悩ましいそうです。

その雑談の中でこんなやり取りがありました。

税:「サブロク協定って、従業員の残業時間数の平均を書けば良いのですか?」

私:「いえ、従業員1人1人の残業時間の上限です」

税:「じゃあ、上限って何時間なのですか?」

私:「それがかなり複雑なルールで、研修の中で詳しくお話ししますね」

内心、社労士的には少々唖然としながらも、「専門家じゃないんだからそんなものかも。私だって法人税のことを聞かれてもよくわからないし」などと思いながら壇上に向かいました。

実は、この研修の依頼を受けたときに、私の周りの6人の社労士仲間に、「今度税理士さん向けにこんなテーマで話をするんだけど、日ごろの税理士さんとの関わりの中で、こんな質問があったとか、こういう誤解があるようだとか、何でもいいから教えて!」と頼んだところ、ありがたいことにたくさんの情報が集まってきました。

その内容は驚くものが多く、「税理士さんは意外と労務をご存じないのだなぁ」というのが率直な感想でした。それで当日のテキストには24個のQ&Aを仕込みましたが、そのほとんどが仲間からのネタによるもので、実例に基づく内容により説得力が高まったと自負しています。

社労士と税理士の業際問題

ここで、以前からある社労士と税理士の業際問題について確認しておきたいと思います。

簡単に言うと社労士は「人事・労務管理の専門家」であり税理士は「税法・税金に関する専門家」です。どちらも事業所経営を支える専門家には違いなく、業務領域の違いはあってもその関連性は強く、人事・労務管理と税務は切っても切り離せません。

その中で、たとえば給与計算業務はどちらも受託可能ですが、では給与計算に付随する算定基礎届・月額変更届・賞与支払届等は? 給与計算の総括の年末調整は? と境目が悩ましく、これらに関してはかなり以前から紛争があったようです。

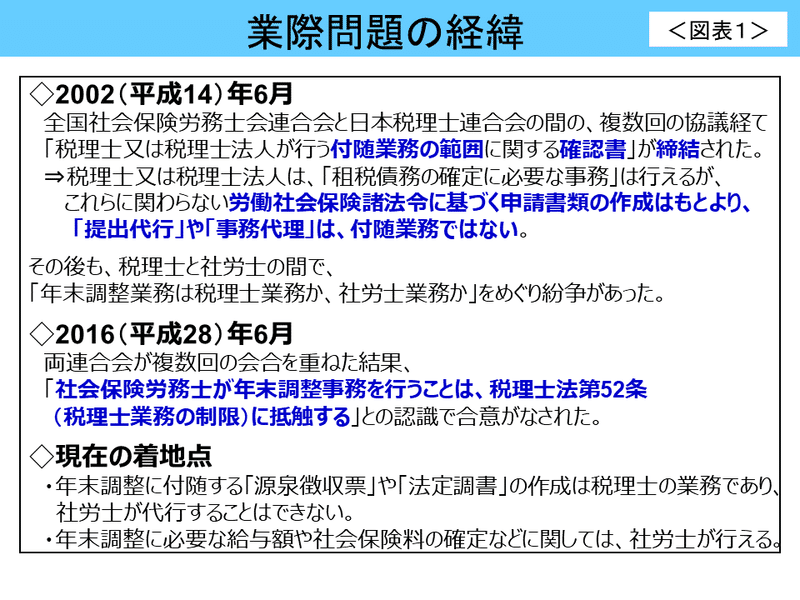

そこで、これまでの経緯を<図表1>にまとめました。

このような経緯のすえ、現在は建前上は少しクリアになっていますが、今でも実務の現場ではケース・バイ・ケースで、大なり小なりのトラブルも見聞きします。

昨年、ある法律事務所の関係の親睦会で初対面の税理士さんからこんな話を聞きました。

「うちで給与計算している会社の社労士が、給与台帳を見せろと言ってくるんだけど、そんなものタダでやれるわけないだろう。何を考えているのかまったく図々しい!」とずいぶんお怒りでした。

私が想像するに、その会社は社労士に何らかの業務(年度更新、助成金の申請等)を依頼し、社労士が手続きに必要な資料として賃金台帳を会社に依頼したところ、「給与計算を頼んでいる税理士さんから直接もらってください」と言われたようなケースなのではないでしょうか。

その方とはそれ以上の話はしませんでしたが、社労士に対する敵対心が露骨で、とても残念な思いがしました。

社労士の存在意義

先日の研修の中で、「労務管理の中でも、こういう項目は社労士マター!」ということが伝わるように説明したポイントがいくつかあります。たとえば、残業時間の上限規制への対応、変形労働時間制の活用、休職制度の導入、退職勧奨の進め方などです。

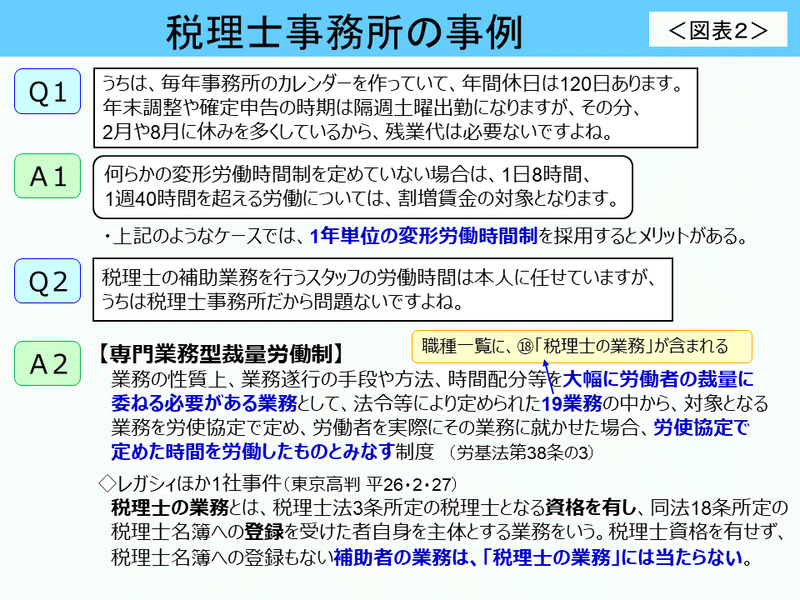

その中で、税理士事務所の事例として取り上げたのが<図表2>です。

なお、このQは両方とも社労士仲間が実際に税理士さんから受けた質問です。

Q1について、税理士さんの業務は年末調整、確定申告、事業所の決算など、1年単位で帳尻を合わせることが多いので、こういう発想も確かに頷けるなぁと思いましたが、実際に1年単位の変形労働時間制を採用するにはさまざまな要件があり、事務所内で勝手にルール化するだけでは不十分で、就業規則に定め、かつ労使協定を締結して労基署に届出をしないといけないことを説明しました。

ここから先は

¥ 100

社会保険研究所ブックストアでは、診療報酬、介護保険、年金の実務に役立つ本を発売しています。